第五节 错账更正方法

记账过程中如果发生错误,不得涂改、挖补、刮擦或者用药水消除字迹,不得重新抄写,应根据其性质和发现时间,按规定更正方法进行更正。记账错误的更正方法,一般有下列几种:

一、划线更正法

划线更正法,也称红线更正法。在结账以前,如果发现账簿记录中数字或文字错误,过账笔误或数字计算错误,而记账凭证没有错误可用划线更正法进行更正。

更正时,先在错误的数字或文字上划一条红线,表示注销。然后在划线的上面写上正确的数字或文字,并由记账和相关人员在划线更正处盖章,以明确责任。但应注意,错误数字要整笔划掉,不能只划去其中一个或几个记错的数字,并保持划去的字迹仍可清晰辨认。例如把3885元误记为3858元,不能只划去其中“58”改为“85”,而是要把“3858”全部用红线划去,并在其上方写上“3885”。

二、红字更正法

红字更正法,又叫红字冲账法,是指用红字冲销原有错误的账户记录或凭证记录,以更正或调整账簿记录的一种方法。红字更正法适用于以下两种情况:

1.记账后在当年发现记账凭证中会计分录中应借、应贷的会计科目有错误,从而引起的记账错误,可用红字更正法进行更正。更正时,先用红字金额编制一张内容与错误的会计分录相同的记账凭证,并注明“冲销某月某日第X号记账凭证的错误”,用红字金额记入有关账簿,冲销原来的错误记录;然后再编制正确分录的记账凭证,在摘要栏内注明“更正补记某月某日错账”,并据以记入有关账簿。

【例5-9】从银行存款中支付600元购入办公用品,应借记“管理费用”会计科目,但错记为“生产成本”会计科目。原错记的会计分录如下:

用红字更正法更正,先用红字记账凭证冲销原错误记录(用 表示红字,或用负数表示,下同)如下:

表示红字,或用负数表示,下同)如下:

再编制一张正确的分录的记账凭证:

上述凭证过账后,有关账户中的记录就如下所示:

2.记账后在当年内发现记账凭证中应借、应贷账户没有错误,但所写金额大于正确的金额,从而引起账簿登记错误的,也采用红字更正法进行更正。更正时,按多记的金额用红字编制一张与原记账凭证应借、应贷会计科目完全相同的记账凭证,在摘要栏内注明“冲销某年某月第X号记账凭证多记金额”,以冲销多记的金额,并据以登记相关账簿。

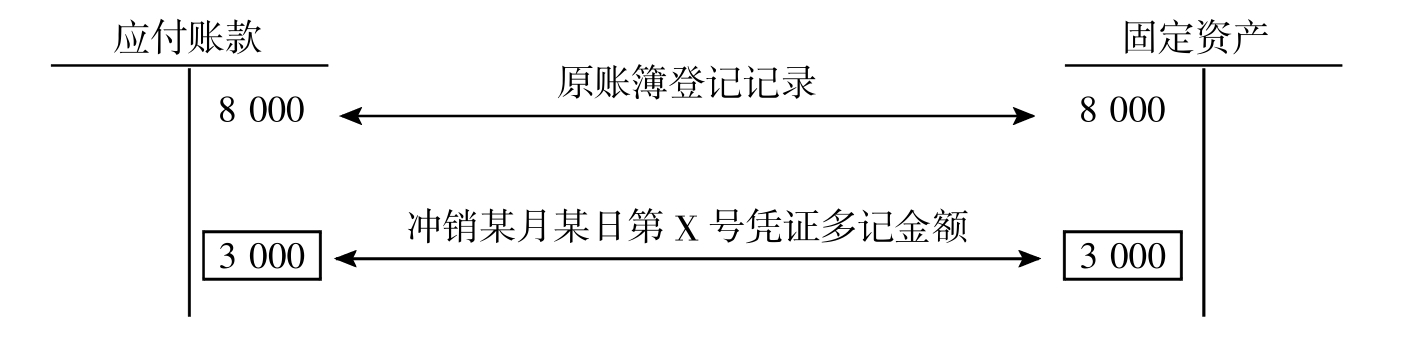

【例5-10】向外单位购进设备一台计5000元,原编记账凭证误写为8000元,并已登记入账。原错记的会计分录如下:

发现上述记账错误时,可将多记的3000元,用红字金额编制记账凭证,从原记金额中冲销如下:

上述记账凭证过账后,“固定资产”和“应付账款”账户的记录就如下所示:

三、补充登记法

补充登记法又称补充更正法。在记账以后,如果发现账簿记录和原会计凭证中应借、应贷账户虽然没有错误,但所写金额小于正确的金额,可用补充登记法进行更正。

更正时,按少记的金额编制一张与原编记账凭证应借、应贷账户相同的记账凭证,并注明“补记某月某日第X号记账凭证少计金额”,将其补记入账。

【例5-11】收到上月产品销货款50000元,原编记账凭证把金额误写为5 000元,并已登记入账。原错记的会计分录如下:

当发现上述记账错误时,可将少记的45000元,再编制一张记账凭证如下:

上述记账凭证过账后,有关账户的记录就如下所示:

四、查找错账的主要方法

在对账过程中,可能发生各种各样的差错,产生错账,如重记、漏记、数字颠倒、小数点滑动数字错误、数字记错、账户记串(串记)、借贷方向记反(反向)等,从而影响会计信息的准确性。这时,企业应及时找出差错,并予以更正。错账查找的方法主要有:

(一)差数法。它是指按照错账的差数查找错账的方法。例如,在记账过程中只登记了会计分录的借方或贷方,漏记了另一方,从而形成试算平衡中借方合计与贷方合计不等。其表现形式是:借方金额遗漏,会使该金额在贷方超出;贷方金额遗漏,会使该金额在借方超出。超出金额恰好与该某分录的金额相等,可通过查找金额与差数相等的会计分录的方法进行,以缩小查找范围,提高查错效率。

(二)尾数法。对于发生的角、分的差错可以只查找小数部分,以提高查错的效率。

(三)除2法。它是指以差数除以2来查找错账的方法。当某个借方金额错记入贷方(或相反)时,出现错账的差数表现为错误的2倍,将此差数用2去除,得出的商即是反向的金额。例如,应计入“库存商品——A商品”账户借方的4000元误记入贷方,则该明细账户的期末余额将小于其总分类账户期末余额8000元,被2除的商4000元即为借贷方向反向的金额。同理,如果借方总额大于贷方600元,即应查找有无300元的贷方金额误记入借方。如非此类错误,则应另寻差错的原因。

(四)除9法。它是指以差数除以9来查找错数的方法。适用于以下三种情况:

一是小数点向左滑动,如将1538.9写为153.89。错误数字与正确数字的差为1385.01。查找的方法是:以差数除以9后得出的商即为写错的数字,商乘以10即为正确的数字;将差数为1385.01除以9后,商153.89即为错数,扩大10倍后即可得到正确的数字。

二是小数点向右滑动。如将127.5错写为1275,错误数字与正确数字的差为1147.5。查找的方法是:以差数除以9后得出的商为正确的数字,商乘以10后所得的积为错误数字。上例差数1147.5除以9后,所得的商127.5为正确数字,127.5乘以10(即1275)为错误数字。

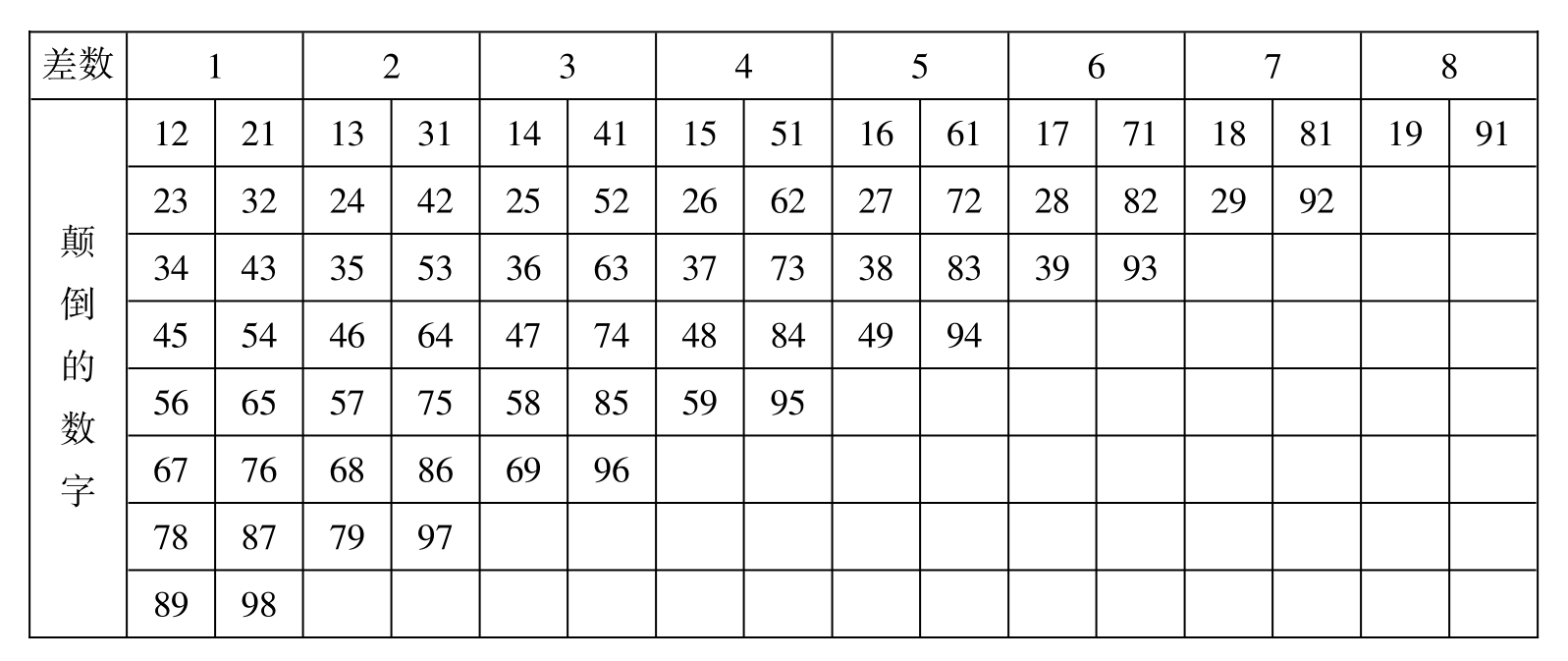

三是数字颠倒。如将78写为87,将96写为69,将36写为63等。其差数最小为1,最大为8(9-1)。查找的方法是:将差数除以9,得出的商连续加11,直到找出颠倒的数字为止。如78与87的差数为9,除9得1,连加11为12、23、34、45、56、67、78、89,如有78数字的业务即有可能是颠倒的数字。为便于查找,可利用下列查对表(图表5-17)

图表5-17 颠倒数字表