5.4 盈余特性指标的统计性检验与风险代理变量的衡量

5.4.1 盈余特性指标的统计性检验

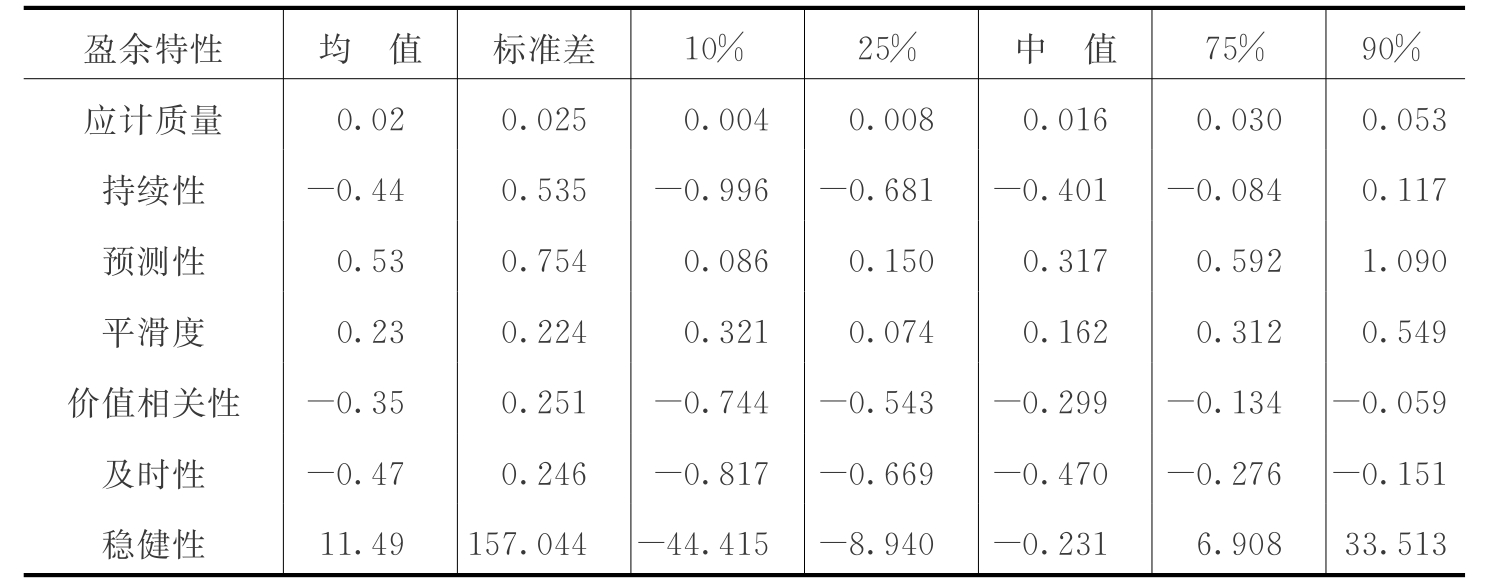

根据应计质量、持续性、预测性、平滑度、价值相关性、及时性和稳健性的公式,我们用Matlab将所有461家公司的七个盈余特性指标计算出来,要求每家公司至少有连续八年的样本点,时间跨度为1999—2007年。表5.3是七个盈余特性指标的描述性统计,表5.4是各盈余特性指标之间的相关性检验。

表5.3将各盈余特性按百分比进行了归类,这样做的原因是为了在后面做回归的时候将百分比代替原始数据,以避免原始数据出现奇异点而影响结果。表5.3得到的结果和Francist等(2004)的结果非常相近。本书应计质量的均值(中值)为0.02(0.016),Francis等得到的结果是0.026(0.019) ;本书持续性、预测性、平滑度的均值(中值)分别是-0.44(-0.401)、0.53(0.317)、 0.23 (0.162),对应Francis等的结果-0.482 (-0.520 )、0.876 (0.536)、0.640 (0.578)。其中,本书计算出来的平滑度小很多,可能是因为中国资本市场上市公司存在较多盈余管理的情况。对于基于市场的盈余特性,本书计算出的价值相关性和及时性与Francis等的结果相近,但稳健性则有较大的出入。

表5.3 盈余特性的描述性统计

从表5.4可以看出除了应计质量和持续性,以会计为基础的盈余特性之间有着正相关的关系,以市场为基础的盈余特性之间也同样有正相关的关系。而且可以看到除了价值相关性和应计质量、持续性、预测性以及及时性和应计质量、持续性之间存在着微弱的正相关之外(不超过0.208),其他的以市场为基础的盈余特性和以会计为基础的盈余特性没有关联。另外可以看到,同一类盈余特性之间的关联系数要比不同类盈余特性之间的关联系数要大很多。因此,可以认为以会计为基础的盈余特性和以市场为基础的盈余特性质是基本独立的。

表5.4 各盈余特性的相关性检验

注:**代表在1%水平下显著,*代表在5%水平下显著;数据的上一行代表相关系数,下一行代表单边显著性水平。

5.4.2 风险代理变量的衡量

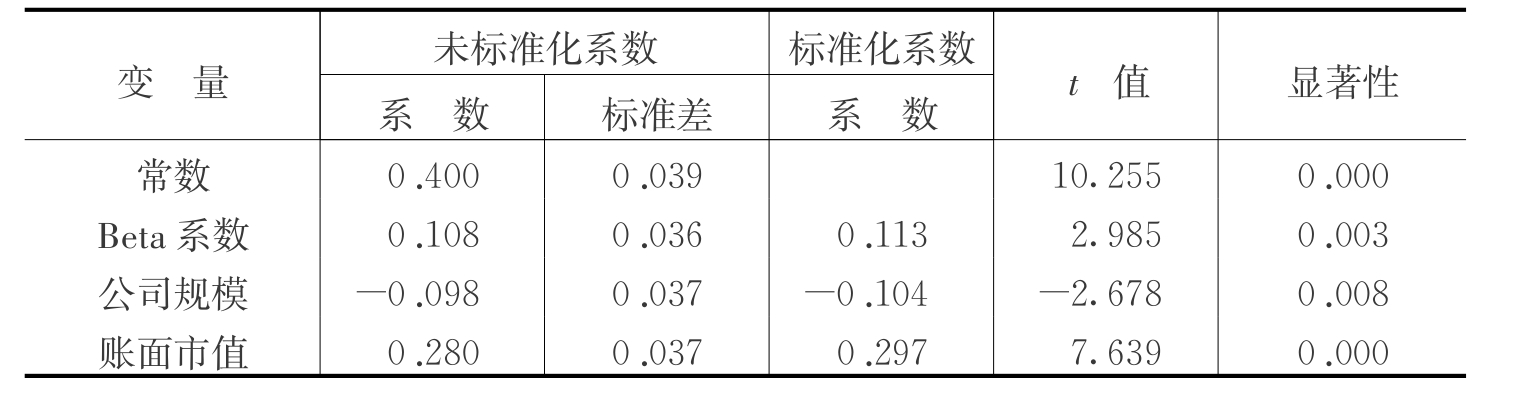

本书为了检验权益资本成本和盈余特性的关系,还需要控制风险代理变量。本书选取的风险代理变量是Beta系数(Betaj,t)、公司规模(Sizej,t)和账面市值比(BMj,t)。 Fama和French(1993)认为,权益资本成本和beta系数还有账面市值比成正比,和公司规模成反比。我们用CAPM模型估计的公司24个月的回报来计算β系数,用公司市值的自然对数估计公司规模,账面市值比则用每股净资产除以每股除权后的价格,即市净率的倒数来表示。表5.5是权益资本成本对风险代理变量回归的统计结果,其中变量的值都已转化成百分比的形式。表5.6是风险代理变量和权益资本成本的线性回归结果。

表5.5 风险代理变量和权益资本成本线性回归ANOVA分析

表5.6 风险代理变量和权益资本成本线性回归结果

上一篇:板材拼装与焊接工艺

下一篇:责任和担当的经典句子