第二节 债券的估价

债券是发行者为筹集资金,向债权人发行的,在约定时间支付一定比例的利息,并在到期时偿还本金的一种有价证券。企业运用债券形式从资本市场上筹资,必须要知道它如何定价。如果定价偏低,企业会因付出更多现金而遭受损失;如果定价偏高,企业不能筹集到所需资金。所以,债券估价具有重要的实际意义。

一、付息日债券的价值

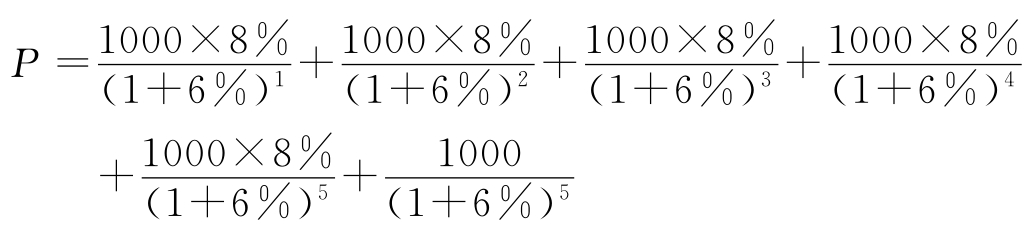

债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值。典型的债券是固定利率、分期支付利息、到期偿还本金,其估价的基本模型为:

![]()

式中:P——债券的价值

I——债券分期支付的利息

i——市场利率或投资人要求的必要报酬率

F——债券的面值

n——债券到期前的计息期数通过该模型可以看出,影响债券价值的因素有必要报酬率、利息率、面值、付息频率和到期时间的长短。

(一)债券价值和必要报酬率

债券价值与必要报酬率有密切关系,如果必要报酬率大于债券的利率,债券价值低于债券面值;如果必要报酬率等于债券的利率,债券价值等于债券面值;如果必要报酬率小于债券的利率,债券价值高于债券面值。

【例11】公司拟于2005年8月1日发行面值为1000元的债券,其票面利率为8%,期限5年,每年8月1日计算并支付利息,如果必要报酬率是6%,则债券的价值为:

=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)

=80×4.2124+1000×0.7473

=1084.29(元)

如果在例11中,必要报酬率是8%,则债券的价值为:

P=1000×8%×(P/A,8%,5)+1000×(P/F,8%,5)

=80×3.9927+1000×0.6806

=1000(元)

如果在例11中,必要报酬率是10%,则债券的价值为:

P=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209

=924.16(元)

(二)债券价值与到期时间

债券到期时间是指当前日至债券到期日之间的时间间隔。在必要报酬率一直不变的情况下,债券价值随着到期时间的缩短逐渐接近于面值,直至在债券到期日债券价值等于债券的面值。当必要报酬率高于票面利率时,随着到期日的缩短,债券价值逐渐提高,直至等于债券面值;当必要报酬率低于票面利率时,随着到期日的缩短,债券价值逐渐降低,直至等于债券面值;当必要报酬率等于票面利率时,债券价值一直等于债券面值。

在例11中,如果到期时间为2年,必要报酬率为6%,则债券价值为:

P=1000×8%×(P/A,6%,2)+1000×(P/F,6%,2)

=80×1.8334+1000×0.8900

=1036.67(元)

显然,到期时间为2年时的债券价值(1036.67元)低于到期时间为5年时的债券价值(1084.29元),即当必要报酬率小于票面利率时,随着到期日的临近,债券价值逐渐降低到面值。

在例11中,如果到期时间为2年,必要报酬率为8%的情况下,则债券价值为:

P=1000×8%×(P/A,8%,2)+1000×(P/F,8%,2)

=80×1.7833+1000×0.8573

=1000(元)

显然,到期时间为2年时的债券价值(1000元)与到期时间为5年时的债券价值(1000元)相等,即当必要报酬率等于票面利率时,到期时间的长短对债券价值没有影响。

在例11中,如果到期时间为2年,必要报酬率为10%的情况下,则债券价值为:

P=1000×8%×(P/A,10%,2)+1000×(P/F,10%,2)

=80×1.7355+1000×0.8264

=965.24(元)

显然,到期时间为2年时的债券价值(965.24元)高于到期时间为5年时的债券价值(924.16元),即当必要报酬率大于票面利率时,随着到期日的临近,债券价值逐渐提高到面值。

(三)债券价值与利息支付频率

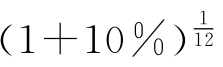

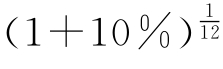

前面的讨论均假设债券每年支付一次利息,实际上利息支付的方式有许多种。不同的利息支付频率也会对债券价值产生影响。支付频率可能是每年一次、每半年一次或每月一次,甚至是更短的时间间隔。一年内分次付息债券的估价模型为:

![]()

式中:m——一年内付息次数

n——年数

I——每年付息额

i——每年必要报酬率

F——债券面值

【例12】债券面值为1000元,票面利率8%,期限5年,每半年支付一次利息,如果必要报酬率为6%,则债券价值为:

P=1000×8%× ×(P/A,3%,10)+1000×(P/F,3%,10)

×(P/A,3%,10)+1000×(P/F,3%,10)

=40×8.5302+1000×0.7441

=1085.31(元)

显然,当必要报酬率为6%,每半年付息债券的价值(1085.31元)高于每年付息债券的价值(1084.29元)。

在例12中,如果必要报酬率为8%,则债券价值为:

P=1000×8%× ×(P/A,4%,10)+1000×(P/F,4%,10)

×(P/A,4%,10)+1000×(P/F,4%,10)

=40×8.1109+1000×0.6765

=1000(元)

显然,当必要报酬率为8%,每半年付息债券的价值(1000元)等于每年付息债券的价值(1000元)。

在例12中,如果必要报酬率为10%,则债券价值为:

P=1000×8%× ×(P/A,5%,10)+1000×(P/F,5%,10)

×(P/A,5%,10)+1000×(P/F,5%,10)

=40×7.7217+1000×0.6139

=922.77(元)

显然,当必要报酬率为10%,每半年付息债券的价值(922.77元)低于每年付息债券的价值(924.16元)。

综上所述,当必要报酬率低于债券票面利率时,随着付息频率的加快,债券价值会增加;当必要报酬率高于债券票面利率时,付息频率的加快会导致债券价值的降低;当必要报酬率等于债券票面利率时,付息频率对债券价值没有影响。

二、流通债券的价值

流通债券是指已经发行并在二级市场上流通的债券。流通债券的主要特点是到期时间小于债券发行在外的时间,并且估价的时点不一定是在付息日,因此产生非整数计息期问题。

【例13】有一面值为1000元的债券,票面利率8%,2002年5月1日发行,2007年5月1日到期,每年5月1日付息一次。现在是2005年6月1日,如果必要报酬率为10%,则债券的价值为:

P=

=

= ×[80×(P/A,10%,2)+1000×(P/F,10%,2)]

×[80×(P/A,10%,2)+1000×(P/F,10%,2)]

= ×965.2

×965.2

=972.90(元)

上一篇:青年常住人口城镇化率

下一篇:工作场所一氧化碳浓度要求