三、多元回归结果及分析

1.多元回归的初步结果及分析

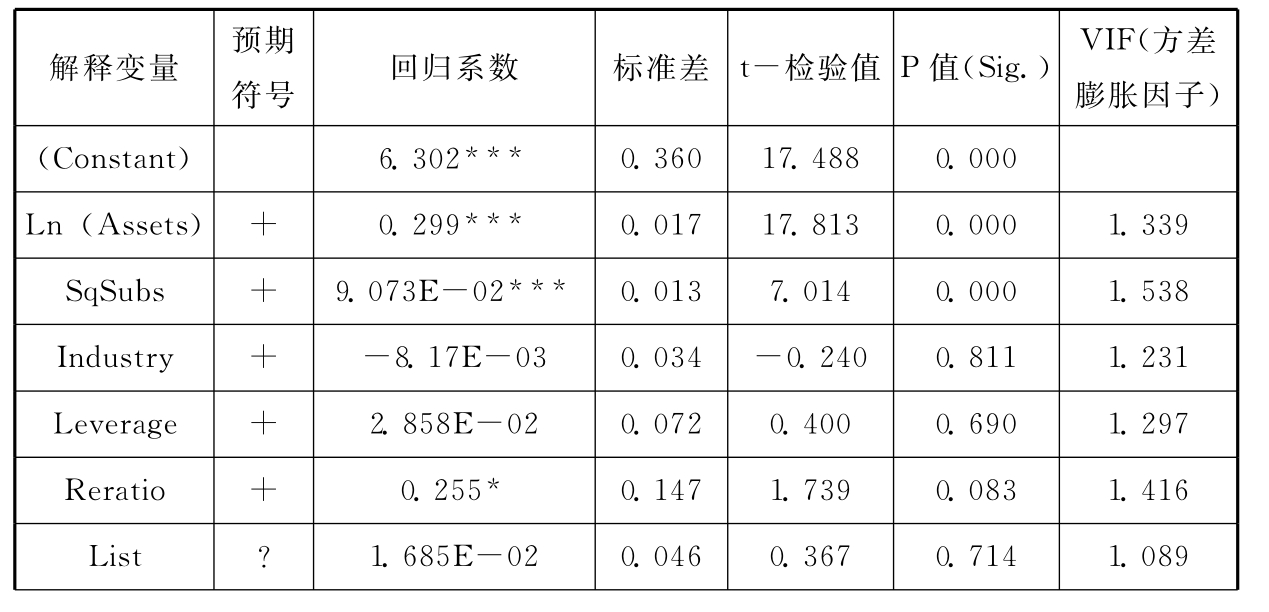

表6-3列示了对模型1的回归结果。模型1回归的F值为41.371(显著性水平=0.000),表明回归的总体效果非常显著;所有自变量的方差膨胀因子(VIF值)都小于5,说明模型不存在严重的多重共线性问题;残差的独立性检验值D-W为1.983,表明残差序列具有较高的独立性。这些结论表明随后对回归结果的分析基础是可信的。

表6-3 审计收费影响因素的多元线性回归结果(一)

续表

R2=0.532 Adjusted R2=0.519 F=41.371(显著性水平=0.000) Durbin -Waston=1.983 因变量=Ln(fee) N=600

Constant是常数项,即模型1中β0的回归系数。

***表示在1%的水平上显著相关;**表示在5%的水平上显著相关;*表示在10%的水平上显著相关。

从表6-3中可以看出:

(1)有10个变量与审计费用显著相关,且系数估计符号均与预期方向一致。其中,被审计单位资产总额【Ln(Assets)】、纳入合并报表范围的子公司个数的平方根(SqSubs)、上市公司ROE是否处于配股达线区间(Right)、聘任会计师事务所的年限(Tenure)、上市公司是否处于二类地区(D2)、样本观察值是否处于2001年(Y1)在1%的水平上显著;上市公司是否处于一类地区(D1)、上市公司是否处于三类地区(D3)、上市公司是否处于四类地区(D4)在5%的水平上显著;应收款项占资产总额的比重(Reratio)在10%的水平上显著。

(2)样本观察值是否处于2002年(Y2)、涉及的行业数目(Industry)、资产负债率(Leverage)、上市公司ROE是否处于保资格区间(List)、审计意见类型(Opinion)、上市公司是否属于ST或PT公司(Tcompany)对审计费用的影响并不显著。

笔者认为,就上述6个对审计费用影响不显著的变量而言:

(1)样本观察值是否处于2002年(Y2)这一变量不显著表明,2003年度的审计费用水平与2002年度相比总体上并没有发生显著的增长,这与我国物价水平的总体趋势是相吻合的。

(2)上市公司涉及的行业数目(Industry)这一变量不显著可能是因为,我国大多数上市公司都涉及两个或两个以上的行业,从而事务所在确定审计收费水平时并没有对这一因素给予特别的关注。

(3)上市公司资产负债率(Leverage)、ROE是否处于保资格区间(List)、审计意见类型(Opinion)、是否属于ST或PT公司(Tcompany)这四个变量从不同的角度反映了被审计单位面临的风险程度。尽管不能仅仅根据这几个变量不显著就完全得出“我国审计收费水平没有反映被审计单位面临的风险程度”这一结论[14],但这至少在一定程度上表明,我国会计师事务所在审计收费决策过程中没有充分考虑客户面临的风险程度。这可能与我国会计师事务所面临的特定法律诉讼环境有关。尽管近年来事务所面临的法律风险不断加大,它们也已经逐步认识到被审计单位的高风险可能会使自身也面临承担损失的风险,但由于我国证券市场民事赔偿机制的威慑力度还相对较弱,因此事务所对上述风险的重视程度还远远不够。

2.剔除经检验不显著自变量后的多元回归结果及分析

为了进一步测定被审计单位资产总额【Ln(Assets)】等10个显著影响审计收费的变量对其的影响程度,下面逐步剔除样本观察值是否处于2002年(Y2)等6个经检验不显著的变量,构建模型2。

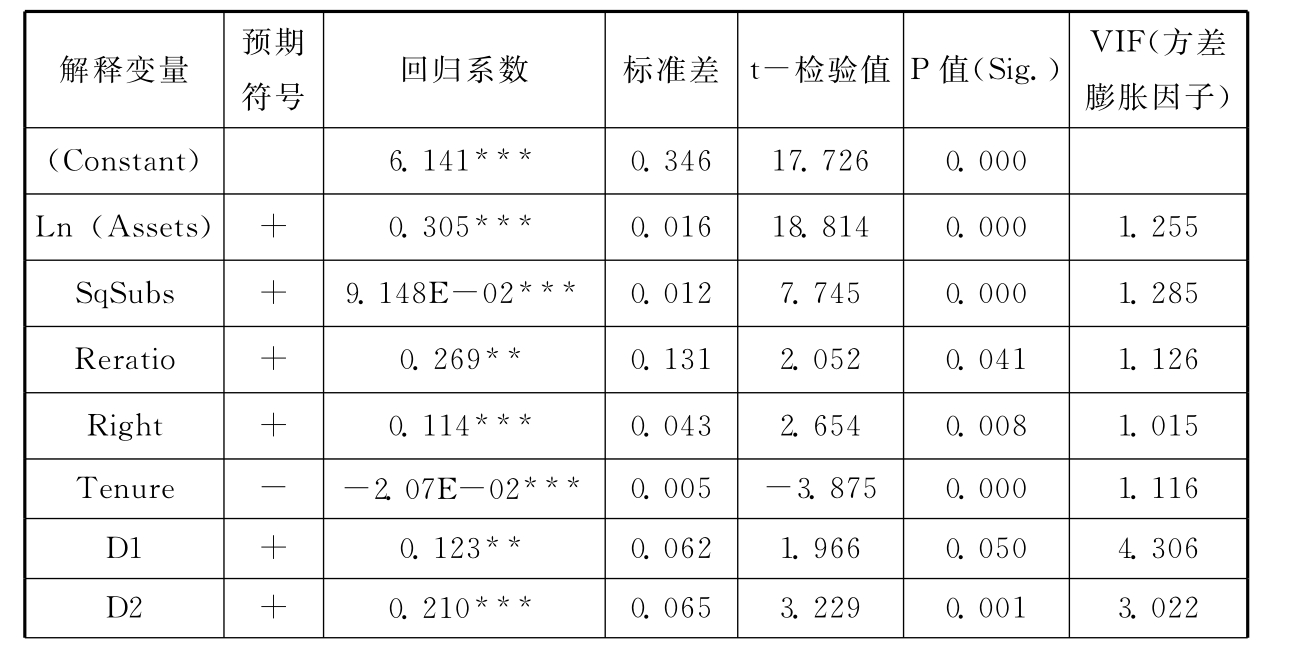

接下来对模型2进行回归检验,结果见表6-4。模型2回归的F值为65.822(显著性水平=0.000),表明回归的总体效果非常显著;所有自变量的方差膨胀因子(VIF值)都小于5,说明模型不存在严重的多重共线性问题;残差的独立性检验值D -W为1.969,表明残差序列具有较高的独立性。这些结论表明随后对回归结果的分析基础是可信的。

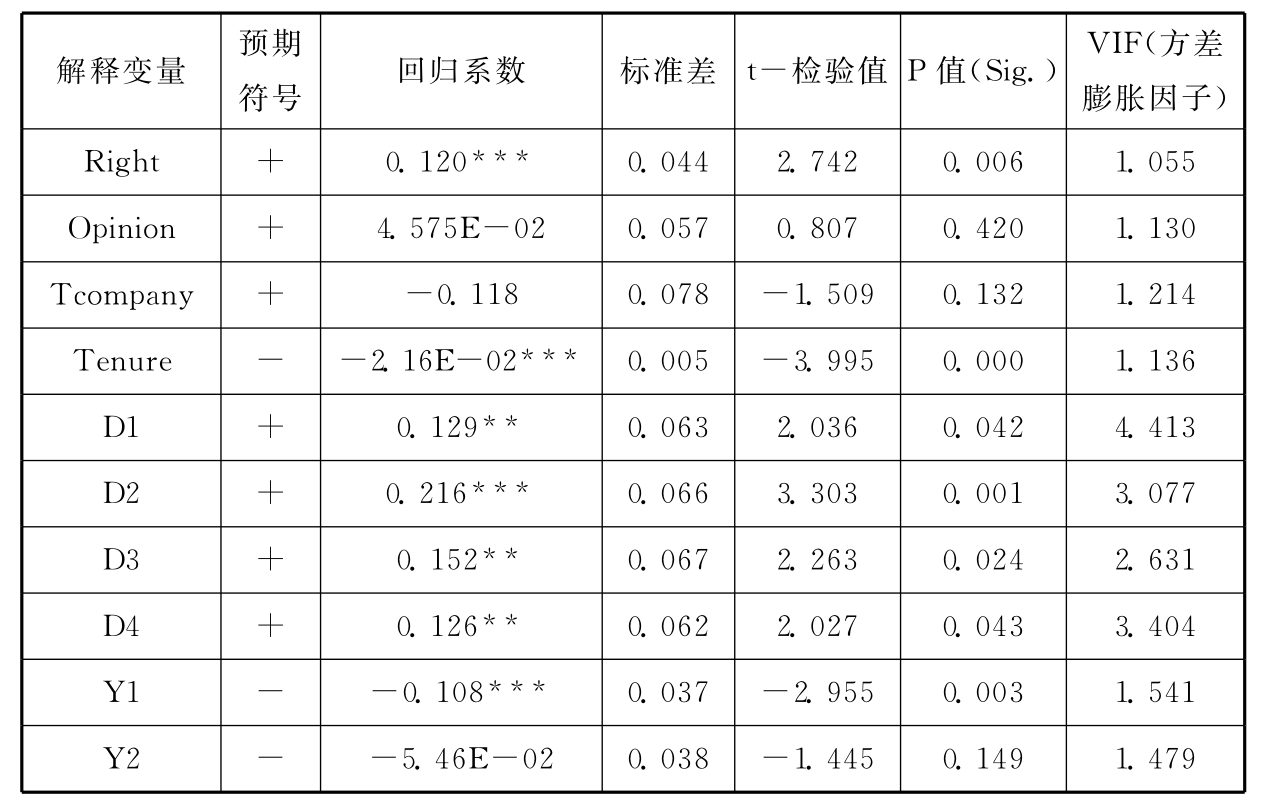

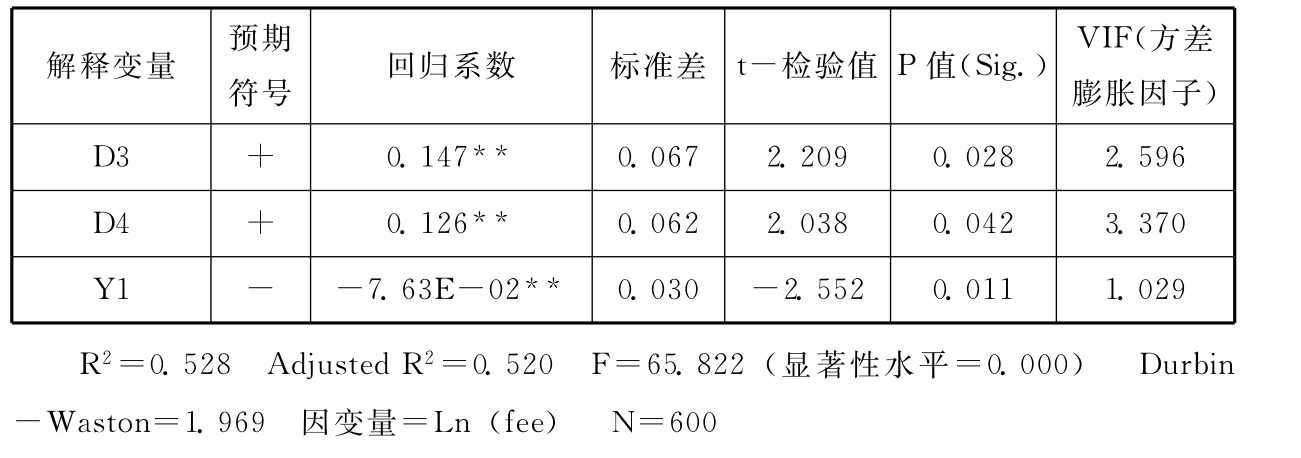

表6-4 审计收费影响因素的多元线性回归结果(二)

续表

***表示在1%的水平上显著相关;**表示在5%的水平上显著相关。

从表6-4可以看出:

(1)所有的自变量都与审计费用显著相关,且系数估计符号均与预期方向一致。

(2)与表6-3中的回归结果相比,被审计单位资产总额【Ln(Assets)】、纳入合并报表范围的子公司个数的平方根(Sq-Subs)、上市公司ROE是否处于配股达线区间(Right)、聘任会计师事务所的年限(Tenure)、上市公司是否处于二类地区(D2)等变量仍然在1%的水平上显著,上市公司是否处于一类地区(D1)、上市公司是否处于三类地区(D3)、上市公司是否处于四类地区(D4)等变量仍然在5%的水平上显著。

(3)样本观察值是否处于2001年(Y1)由原来在1%的水平上显著变为目前在5%的水平上显著,应收款项占资产总额的比重(Reratio)由原来在10%的水平上显著变为目前在5%的水平上显著。这表明在剔除了6个不显著的变量以后,这两个变量对于审计收费影响的显著程度有所变化。

总的来说,上述回归结果与国内外大多数研究的结论基本一致,即:影响我国审计收费的客户方面的特征包括被审计单位的规模(以总资产规模来衡量)、被审计单位业务复杂程度(以纳入合并报表范围的控股子公司个数来衡量)、被审计单位风险程度(以应收款项占资产总额的比重、被审计单位是否处于配股达线区间来衡量)以及被审计单位所处地域、所处年度、聘任会计师事务所的年限等因素。

另外,需要说明的是:

(1)就被审计单位风险程度对审计收费的影响而言,尽管以应收款项占资产总额的比重、被审计单位是否处于配股达线区间来衡量的风险程度高低对审计收费有显著影响,但是与模型1的回归结果联系起来考察,如前所述,以被审计单位资产负债率、上市公司ROE是否处于保资格区间、审计意见类型、上市公司是否属于ST或PT公司这四个变量来衡量的被审计单位面临风险程度的高低对审计收费并无显著影响。而且,值得注意的是,被审计单位是否处于配股达线区间这一变量显著影响审计收费水平,既可能反映了风险因素对审计收费的正向影响,也可能反映了处于配股达线区间这一敏感地带的上市公司通过支付较高的审计费用“购买会计原则”现象的存在。因此,从现有的证据来看,既不能简单地得出“我国审计收费水平没有反映被审计单位面临的风险程度”这一结论,也没有足够的证据表明“我国会计师事务所在审计收费决策过程中充分考虑了客户面临的风险程度”。总的来说,可以认为,我国会计师事务所已经初步认识到被审计单位面临的风险给自身带来损失的可能性,但在审计收费决策过程中对这一因素的重视程度还远远不够。

(2)就地域因素对审计收费的影响而言,尽管D1、D2、D3、D4的回归系数估计符号均与预期方向一致,但D1的回归系数小于D2、D3、D4的回归系数这一点与我们的预期“经济发展水平相对较高的地区,其审计收费水平也相对较高”并不一致。笔者认为,这可能是由于尽管一类地区(上海、北京、天津、广东、浙江)的经济发展水平和物价水平相对较高,但是这些地区的会计师事务所也相对较多(以2004年的最新统计数据为例,在具有证券资格的72家会计师事务所中,位于上海、北京、天津、广东、浙江的会计师事务所有44家,占总数的61.11%),市场竞争也较其他地区更为激烈。在这种市场格局下,会计师事务所在这些地区的审计收费水平不但不比其他地区高,反而低于其他地区,这也从一个侧面提供了市场竞争格局可能影响审计收费水平的证据。

基于以上分析,本研究在识别了显著影响审计收费的客户方面的特征的基础上,初步确定了一条审计收费基准线:

Ln(fee)=6.141+0.305Ln(Assets)+0.09148SqSubs +0.269Reratio+0.114Right-0.0207Tenure+0.123D1+0.210D2+0.147D3+0.126D4-0.0763Y1+ε(模型2*)

有了模型2*,就可以在控制显著影响审计收费的客户特征的基础上,对不同规模事务所的审计收费水平进行比较了。

上一篇:大数据的本质与定义

下一篇:出射光振动面与入射光振动面垂直