第五节 库存商品明细分类核算

库存商品明细核算通常由会计既核算数量又核算金额。仓库实物负责人只核算数量、不核算金额;规模小的企业,库存商品明细账也可由仓库实物负责人既核算数量也核算金额,月终由会计检查核对,确保会计总分类账与仓库明细分类账金额一致。

库存商品明细分类核算通常使用“九栏”或称“数量金额”式账页。

商品收入核算:它是根据“入库单”中所列的实际数量和实际成本,按时间发生顺序逐笔登记,随时结出商品结存量和结存额。

商品发出核算:是根据出库凭证按时间发生顺序逐笔登记,随时可了解库存动态与结存情况。为简化记账手续,也可在月终根据“出库凭证汇总表”一次登记。

发出商品成本的计算:由于各批商品购入地点不同、时间不同,而且价格随供求状况也在变化,因此,库存同种商品可能出现几种购进价格。发出商品如何计价,应根据商品出库计价方法来确定。

一、库存商品按进价核算

《小企业会计准则》规定,企业发出商品可选用先进先出法、移动平均法、加权平均法、个别计价法等确定其出库商品的成本。企业可根据商品的特点,选用不同的计价方法,同一种商品发出的计价方法一经确定,年度内不得随意变更。

(一)先进先出法

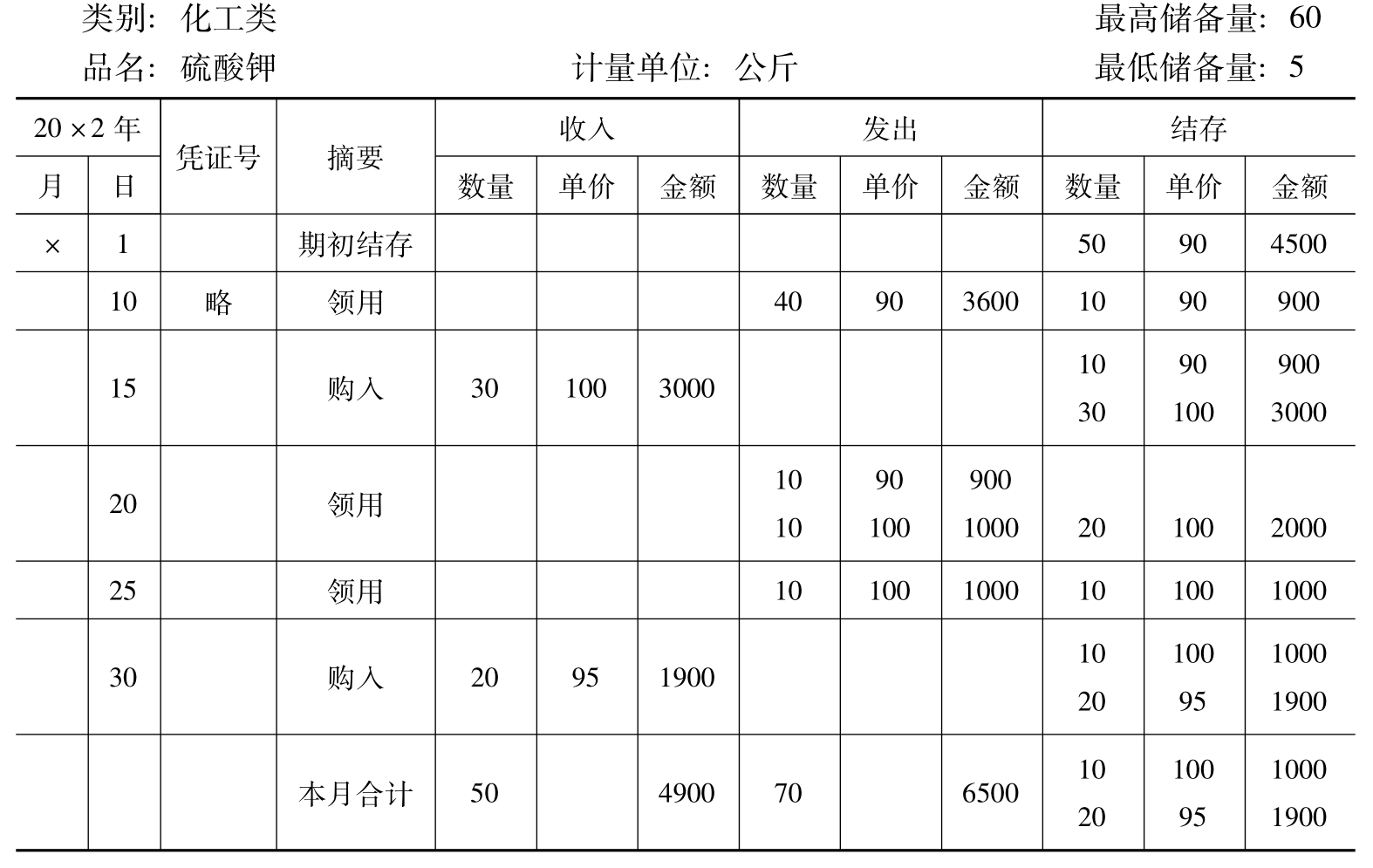

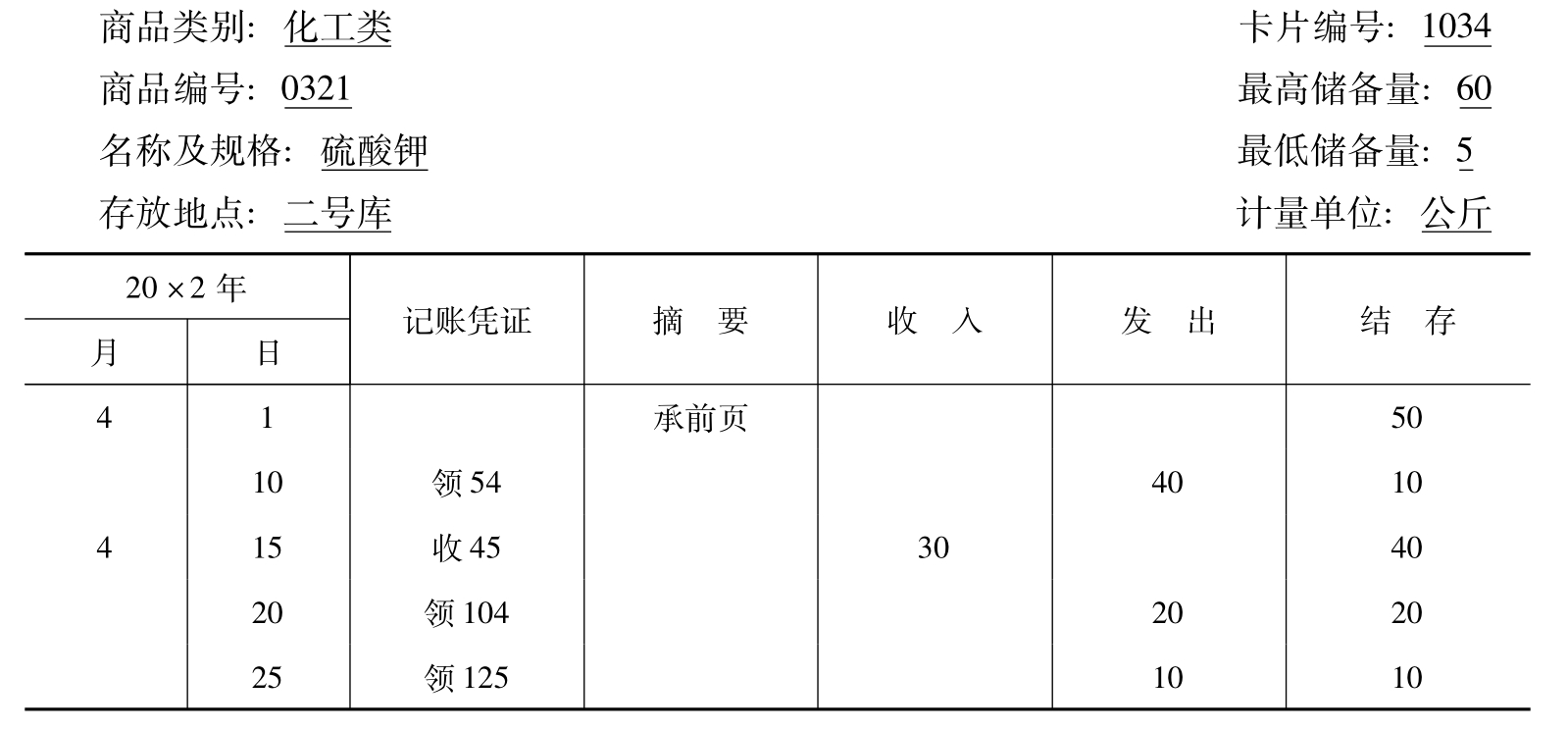

先进先出法是假定先收进的商品先发出,来计算发出商品的实际成本。这就需要按商品的顺序分清每批商品的数量和单位成本,随时计算发出商品的实际成本和结存商品的实际成本。采用这种方法,期末结存的账面价值,通常接近于最后一批或近几批购进商品的实际成本。举例核算说明见表4-3。

表4-3 库存商品明细账

(二)移动平均法

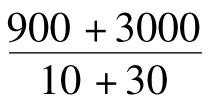

它是用以前结余商品的实际成本,加上本批购入商品的实际成本,除以以前结存和本批购入数量,计算出商品的实际平均单位进价,作为发出商品的实际单位成本。采用此法,只要购进商品单价有变动,就要计算一次平均单位成本,因而叫移动平均法,计算公式如下:

商品实际平均单位成本=

发出商品的实际成本=商品实际平均单位成本×发出商品数量

仍以前例说明商品实际平均单位成本的计算过程与结果,见表4-4。

表4-4 库存商品明细账

如15日购进商品一批,其库存商品单位实际成本为:

商品实际平均单位成本= =97.50(元)

=97.50(元)

采用移动平均法,随时可以取得商品的发出金额和结存金额,并且可以把商品的计价工作分散在平时进行。有助于加快月末结账。但计算工作量较大。

采用此法核算有时期末出现结存“数量×单价≠金额”。因为单价是根据“结存金额÷结存数量”而得出,当除不尽时,就出现上述情况。

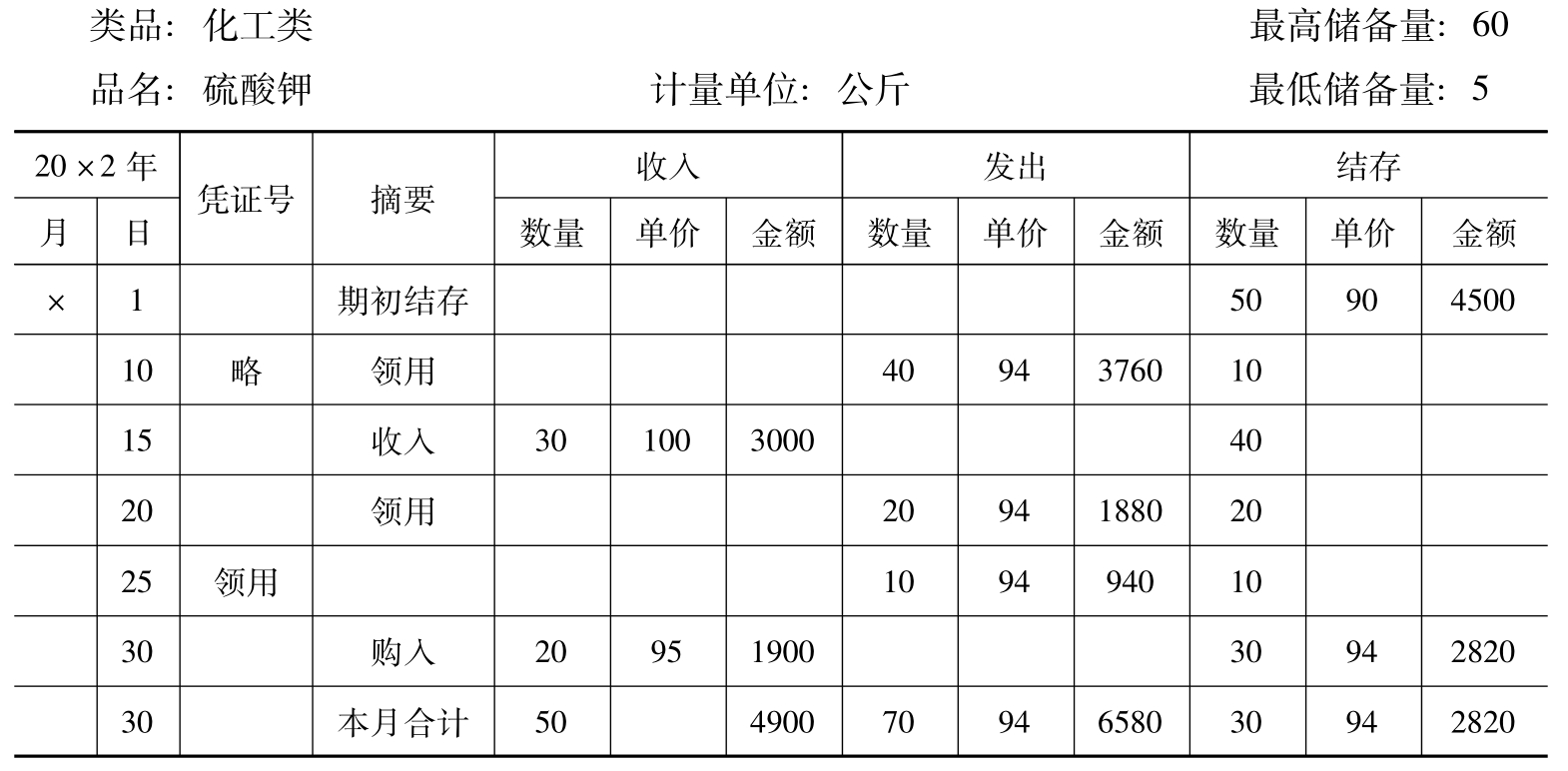

(三)加权平均法

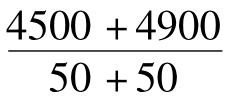

它是以数量为权数集中在月末一次计算商品的平均单位成本。计算公式如下:

商品实际平均单位成本=

仍以前例,硫酸钾商品实际平均单位成本= =94(元)

=94(元)

发出商品成本=70×94=6580(元)

商品实际平均单位成本计算过程见表4-5。

从上例看出,采用此法月末才能计算出发出商品的平均单价。因此,在发出栏和结存栏平时只能登记数量,月末计算出平均单位成本后,再追记发出商品的单价和金额。采用此法,工作量过于集中在月末,影响成本计算的及时性。而且平时在商品明细账中看不出发出和结存商品的金额,因而给商品的日常管理带来不便。

(四)个别计价法

也称分批实际法。它是以分批购进商品为基础,按原批购进的商品出库,因而每批出库商品的实际成本就是该批商品购进的单位实际成本。采用这种方法,每批商品的收入必须有较详细的记录,同时对每批商品也要有一定标记,以便出库时确认该商品的批次,从而确定该批商品的实际成本。

表4-5 库存商品明细账

注:发出商品的单位成本与金额是在月末计算出单位成本后填写的。

(五)后进先出法

它是指在某一会计期内假定后进的商品先发出,并根据这一假定的成本流转顺序对发出商品的成本进行计价。采用这种方法期末结存商品的账面成本,是最早购入商品的实际成本,而发出商品的成本则接近于现时的商品成本水平。因此它适用于物价上涨情况的会计期间。举例说明见表4-6。(《小企业会计准则》规定不准使用此计价方法计算发出商品成本)

表4-6 库存商品明细账

除上述五种计算发出库存商品实际成本的方法外,国际上还有“最后进价法”和“次进先出法”。最后进价法是根据邻近期末的那一次购入商品的单价,计算确定期末商品的金额,从而倒轧发出商品成本的方法。采用此方法,平日只记发出商品的数量,到月末才计算发出商品的成本。这种方法使期末存货的计价,十分接近当前市场商品的价格。因而账面商品的价值具有现实意义。而发出商品在物价上涨情况下成本较低,造成企业利润虚增。次进先出法是指发出的商品要按下批购入商品的单位成本计价,也就是按商品的重置成本计价。就其目的来说就是按现在的市价来计算销售商品的成本,以与销售收入相匹配。但上述方法在西方国家迄今也未被普遍认可。

二、库存商品售价核算法

库存商品按售价核算时其库存各种商品明细分类账的进、出、存都按售价计量,记录方法同进价核算法,只是单位价值都按售价计价,故不再重述。

三、库存商品明细账核对

商品的收、发和保存是由仓库管理人员负责,他们主要关心商品的数量,因此,在仓库必须设置商品卡片,核算每种商品的收、发、存的数量,以做到账实相符。其格式见表4-7。

表4-7 商品卡片

(一)库存商品卡片

仓库设置商品卡片,应根据收、发商品原始凭证来登记其收、发和结存数量,及时反映实物的超储或不足情况,便于据以采购,也便于同实物核对,保证财产安全完整。

财会部门所设的每种商品明细分类账的名称规格,应同仓库商品卡片口径一致。它们登记依据一致,因此,两者结存数量应该一致。

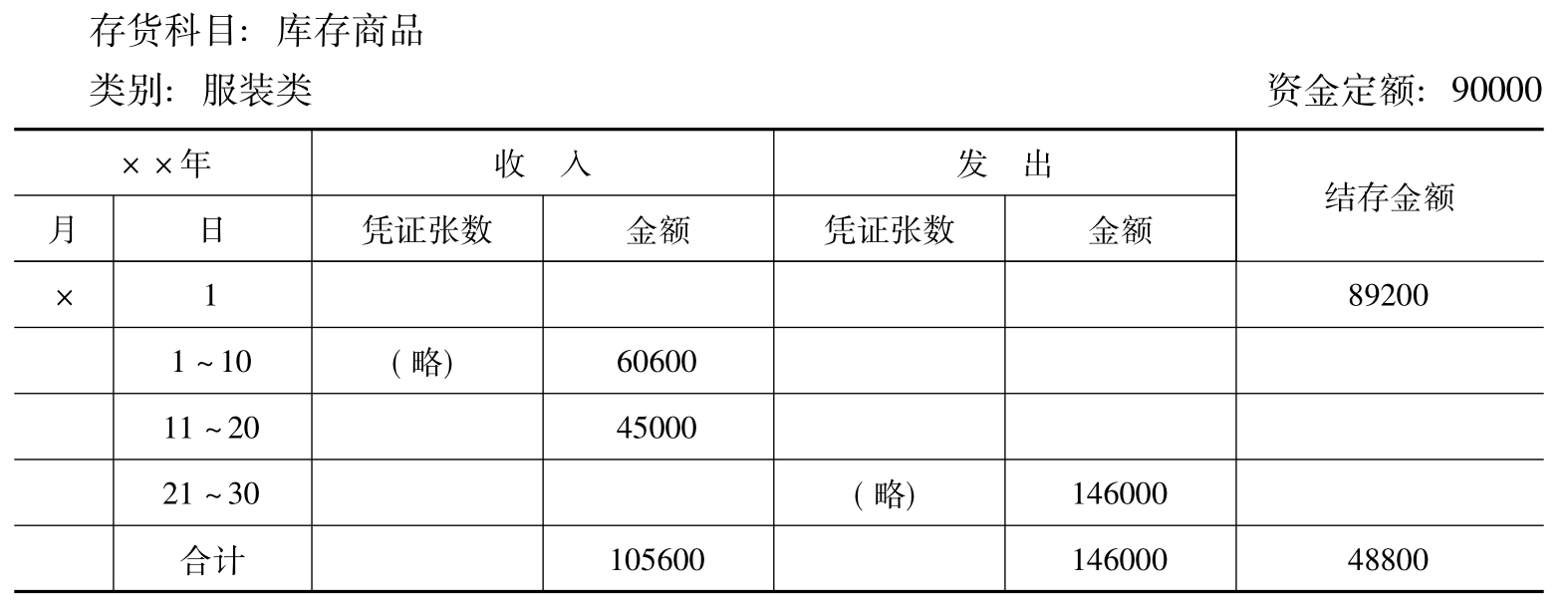

(二)“汇总账页”的设置及登记方法

一般企业,商品的种类很多,如果直接根据明细账与总分类账核对,必将造成对账工作的困难。为了便于对账和了解各类商品的收发动态,考核库存商品定额的执行情况,通常在每本(每类)商品明细账前面设置“汇总账页”,并根据收发料凭证,汇总登记商品的收发结存金额。格式见表4-8。

表4-8 汇总账页

(三)库存商品总分类核算和明细分类核算的核对

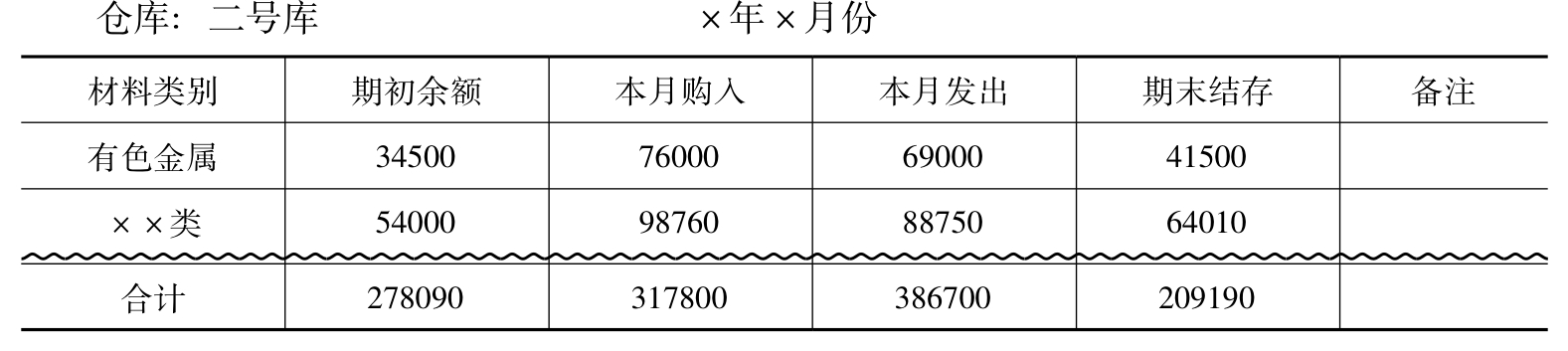

为了做到账账相符,应按月将商品明细分类账与总分类账“库存商品”科目核对。核对方法是通过“库存商品月报表”进行的。月终,各仓库将“库存商品月报表”连同全部收发商品凭证,一并送财会部门进行核对。“库存商品月报表”格式见表4-9。

表4-9 库存商品月报表

财会部门部将各库报来的“库存商品月报表”与总分类账“库存商品”总额进行核对。如发现差错应及时查找原因,确保账账相符。

上一篇:常用止血方法

下一篇:班级管理目标系统概述