第四节 债券的净价交易与全价交易

一、债券的净现值定价模型

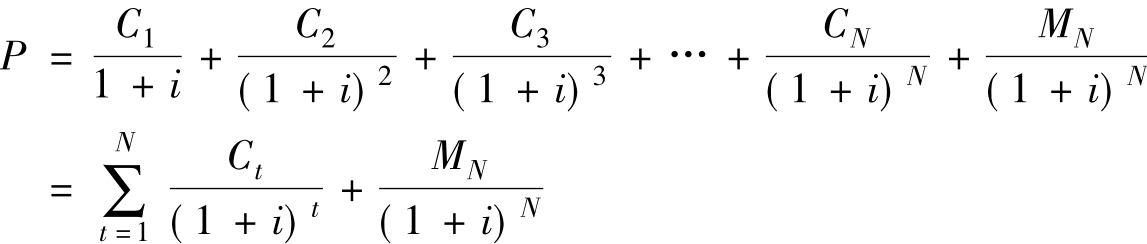

净现值方法同样适用于债券内在价值的评定。其一般公式如下:

其中,P为债券的当前市场价值,Ct为债券在第t期发生的现金流量(例如利息收入),N为债券的期限数,MN为债券到期日发生的现金流量(例如本金的支付等),i为该债券所适用的市场利率。

二、债券投资的风险

债务人有可能发生财务危机,甚至濒临破产的境地,所以债券投资存在违约风险。这是债券投资的主要非系统性风险。

债券投资的系统性风险主要来源于两个方面。一是由于未来的市场利率发生未能预期到的变化,从而导致债券未来的市场价格走势以及每期利息收入再投资收益率的不确定;二是由于通货膨胀率的非预期性变化对债券投资实际收入的影响。

三、债券的全价交易与净价交易

(一)债券全价与净价的含义

我国债券市场的很长一段时间实行的是全价交易。为与国际市场接轨,财政部等三部委于2001年发布《关于试行国债净价交易有关事宜的通知》,引入净价交易。银行间债券市场于2001年7月开始实行净价交易,沪深交易所市场于2002年开始实行净价交易。2007年3月,财政部、人民银行和证监会联合发文,将净价交易适用范围扩展到贴现发行的国债,同时明确规定贴现国债应计利息计算的具体方法。至此,我国的债券市场全面实行净价交易制度。

实际上,实施净价交易的主要好处就在于能够方便利息所得税与资本利得税的辨析与缴纳。但这在我国目前并不是一个迫切的问题。

简单地说,所谓全价,就是指在债券交易的报价当中包含有截止结算日的应计利息;所谓全价交易,就是指投资者以“全价”的形式来申报、委托交易。而所谓净价,则是指交易双方在债券交易的报价当中剔除了应计利息部分;所谓净价交易,就是要求投资者以“净价”的形式来申报、委托交易。因此,“全价”与“净价”之间的关系可以简单地用“净价=全价—应计利息”的公式来表示。其中,应计利息的计算方法与债券的类型有关。

目前,我国债券市场流通着的债券主要包括零息债券、固定利率债券、浮动利率债券以及到期一次性还本付息债券几种类型。其中,所谓零息债券,指的是贴现发行,债券发行人在债券的存续期限内不支付任何利息,仅至到期兑付日按债券面值进行偿付的债券;所谓固定利率债券,指的是债券发行人按固定的票面利率定期支付既定利息的债券;所谓浮动利率债券,指的是债券发行人根据一定的规则定期确定下一个利息支付日所要支付的利率,然后据以定期支付利息的债券;所谓到期一次性还本付息债券,指的是发行时规定有固定的票面利率,但在到期兑付日之前并不支付利息,直至到期兑付日才将本利和一并偿付的债券。

(二)应计利息的计算规则

由此,我国债券市场各种债券的应计利息的计算方法如下:

(1)固定利率债券或浮动利率债券每百元面值债券的应计利息额=(每百元面值债券当年度的应计利息额/年付息频率)×(起息日或上一付息日至结算日的实际天数/当前付息周期的实际天数)。

(2)到期一次性还本付息债券每百元面值债券的应计利息额=(起息日至结算日的整年数×每百元面值债券在一个年度里的应计利息额)+[(每百元面值债券在一个年度里的应计利息额/当前计息年份的实际天数)×起息日或上一付息日至结算日的实际天数]。

(3)贴现发行的零息债券的应计利息额=(到期兑付面额-发行价格)×起息日至结算日天数÷起息日至到期日天数。

其中,上述三个公式当中的“结算日”,指的都是本次债券交易的结算日。

(三)债券全价与其投资收益率之间的换算规则

在计算出应计利息之后,再根据本次债券交易的成交价(净价),我们就可以计算出本次交易的全价(结算价)了。全价=净价+应计利息。

计算出全价以后,我们就可以计算收益率。换句话说,债券投资收益率的计算仅与债券交易的全价有关。

一般地说,如果债券的剩余年限超过一年,则其投资收益率的计算应采用复利(IRR)的方法;而当债券的剩余年限不足一年的时候,其投资收益率的计算就可以不考虑资金的时间价值,亦即采用单利的计算方法了。

具体地,债券全价与相应到期收益率的换算方法如下:

(1)到期收益率={[(到期兑付日的债券本息和–债券全价)/债券结算日至到期兑付日的实际天数]/债券全价}×当前计息年份的实际天数。

其中,就固定利率债券而言,所谓到期兑付日的债券本息和=债券的面值+(每百元面值债券在一个计息年度里的应计利息额/年付息频率);就到期一次性还本付息债券而言,所谓到期兑付日的债券本息和=债券的面值+(每百元面值债券在一个计息年度里的应计利息额×起息日至到期兑付日的整年数);就零息债券而言,所谓到期兑付日的债券本息和就是它的面值。

显然,该公式仅适用于剩余年限不超过一年的债券。

(2)债券全价=到期兑付日债券本息和/{(1+到期收益率)^[(结算日至下一个理论付息日的实际天数/当前计息周期的实际天数)+结算日至到期兑付日的计息周期的整期数]}。

其中,符号“^”表示其后括弧内的表达式位于其前括弧内表达式的指数位置。显然,该公式适用于剩余年限超过一年的到期一次性还本付息债券。

(3)债券全价={(每百元面值债券当年度的应计利息额/年付息频率)/[1+(到期收益率/年付息频率)]^(结算日至下一个理论付息日的实际天数/当前计息周期的实际天数)}+{(每百元面值债券当年度的应计利息额/年付息频率)/[1+(到期收益率/年付息频率)]^[(结算日至下一个理论付息日的实际天数/当前计息周期的实际天数)+1]}+{(每百元面值债券当年度的应计利息额/年付息频率)/[1+(到期收益率/年付息频率)]^[(结算日至下一个理论付息日的实际天数/当前计息周期的实际天数)+2]}+……+{(每百元面值债券当年度的应计利息额/年付息频率)/[1+(到期收益率/年付息频率)]^[(结算日至下一个理论付息日的实际天数/当前计息周期的实际天数)+结算日至到期兑付日的债券付息次数-1]}+{百元面值/[1+(到期收益率/年付息频率)]^[(结算日至下一个理论付息日的实际天数/当前计息周期的实际天数)+结算日至到期兑付日的债券付息次数-1]}。

显然,该公式适用于剩余年限超过一年的固定利率债券债券或者浮动利率债券。

上一篇:固定资产成本和入账价值的区别

下一篇:危机管理主体政府的危机管理原则