二、德国长期护理保险制度的主要内容

(一)保险对象

德国法律规定了“护理保险遵从医疗保险”的原则,不论参保人参加的是法定医疗保险还是私人医疗保险,都必须参加护理保险:每个参加法定医疗保险的人在其法定医疗保险机构参加护理保险,而购买私人医疗保险的人也必须参加一项私人护理保险。

长期护理保险投保人的配偶和子女也在被保之列。而享有特殊津贴的国家官员、公务员、警察以及消防员等群体,由于既没有参加法定医疗保险也没有参加私人医疗保险,则由国家负责单独参加私人护理保险。由此可见,几乎所有的公民都纳入了护理保险体系。

根据“护理保险遵从医疗保险原则”,护理保险并未设立独立的承保机构,而是由医疗保险机构来兼任担当护理保险机构的职责。因此,法定护理保险和私人护理保险的承保人分别隶属于法定医疗保险机构和私人医疗保险机构。

(二)资金来源

1.法定护理保险的资金筹措

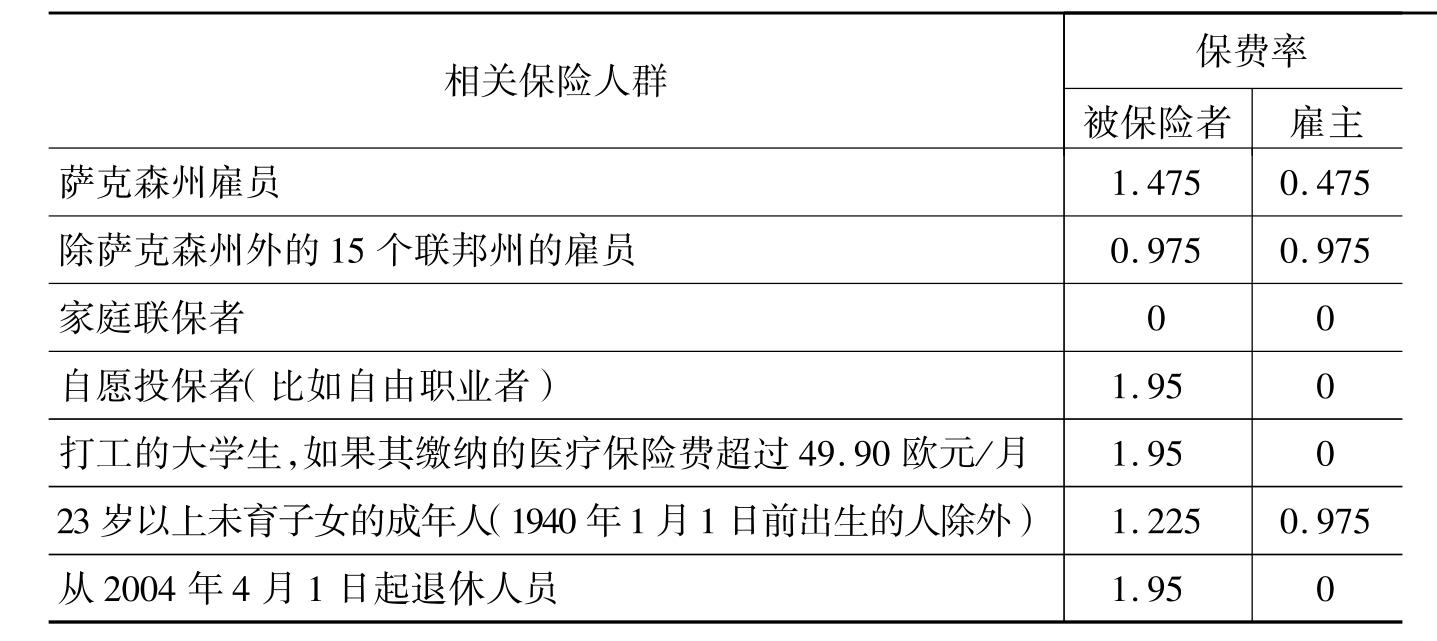

法定护理保险通过雇主、雇员对半缴纳保险费并依照现收现付原则(pay-as-you-go)来筹资,这和其他法定社会保险分支的资金筹集方式是一样的,具体是在计费界限(德国东西部均为3 600欧元/月)以下征收总收入的某个百分比,1995年引入法定护理保险时的保险缴费率为1%,1996年调整为1.7%,2008年7月1日起调整为1.95%。

上述缴费率从理论上讲,由雇主和雇员各承担一半保费,但实际操作中和其他保险不同(见表5.2)。在德国16个州里面,萨克森州(Saxony)保留了一天祷告赎罪日假期,但是该州雇员必须比雇主多缴纳1%的保费。费用征缴方面颇具德国特色的是对未育子女的人群追征保费,从2005年1月1日起对23岁以上未育子女的成年人(1940年1月1日前出生的人除外)追征0.25%的保费,其雇主分摊的保费率不变。对未生育者提高缴费率是出于公平和激励生育的考虑,这是因为现收现付制下待遇的享受其实是来自未来子女的缴费,如让未育子女者按相同比例缴费、享受相同的护理待遇则对生育子女者来说是不公平的。家庭月均收入未超过小额工作收入界限(2008年1月1日设定为355欧元)的配偶和子女可以免费一同联保。2004年4月1日起,退休人员得独自承担全部护理保险保费,而在此之前养老保险机构为其支付一半护理保险保费。另外,德国就业办公室(FederalEmploymentAgency)为领取失业救济金和最低生活保障金的人群缴纳长期护理保险费用。

表5.2 德国法定护理保险保费率一览表(单位:%)

数据来源:FederalM inister of Labour and SocialA ffairs.

2.私人护理保险的资金筹措

私人护理保险机构采用的是预付基金制度。法律规定提供护理保险的保险公司有义务对任何参加私人医疗保险的人承保,而不得以风险较高或风险异常为由拒绝。与法定护理保险仅考虑工资收入不同的是,私人护理保险缴费率是根据参保人参加私人护理保险时的年龄来确定的。私人护理保险的缴费率还会考虑个人最高可获偿付金额、风险附加保费以及家属联保等因素。根据法律规定,私人护理保险费不能超过法定长期护理的最高限额,如果是在1995年1月之后参加私人医疗保险,则这个限制可以在参加私人医疗或护理保险的5年后适用。

女性和男性的保险费用相同,儿童属于法定长期护理保险的保险人群,因此,可以免费参加护理保险。对于只有一人工作的已婚夫妇,或者两人均在工作但其中一人的收入很低,可以等同于没有工作的家庭,两人的长期护理保险不能超过法定护理保险费用的150%。但是,该规定不适用于在1995年1月1日强制性私人长期护理保险实施后参加私人护理保险的人。

(三)受偿条件

德国《社会法典》第十一卷第14条对“享受护理的人群”作了具体定义:指那些因身体、智力或者精神上的疾病或者残疾而无法完成日常生活所需反复进行的平常事务,且预期时间超过6个月,需要显著或更大量护理帮助的人群。

法规强调了只有符合“护理必需性”(pflegebedurftigkeit)概念的人,才能享受护理保险待遇,廓清了“需要护理”与“患病”之间的关系,并对其作出了时间界定。“护理必需性”需要专门的护理等级评定机构评定,评定机构一般会根据身体护理(körperpflege)、饮食(ernährung)、活动性(mobilität)以及家务劳动(hauswirtschaftliche versorgung)四个基本因素来确定参保人是否需要护理帮助:身体护理包括洗衣服、洗澡、淋浴、刷牙、梳头、刮胡子、上厕所等基本活动;饮食包括吃饭、准备食物;活动性包括起床、睡觉、穿衣脱衣、行走站立、爬楼梯、自己独立回家;家务活动包括购物、烹饪、打扫卫生、洗碗、换洗衣服、使用空调。这些基本上是与身体相关的、需要帮助的各类活动,不考虑精神层面上的护理需求,也没有考虑智力或者患有老年痴呆症的人群,2008年护理改革将智障、精神病患者、老年痴呆症患者等人群也纳入了可享受护理需求的人群中。

由此可见,只有真正具有护理需求的人才能申请长期护理保险偿付。在申请长期护理保险偿付之前必须先确定所需护理服务的级别和类别,这是投保人享受保险偿付的两个决定因素。保险机构再结合护理类型和评定的护理等级,对需要护理的人提供帮助和补偿。

(四)福利偿付

护理保险机构提供的偿付,不管以货币形式还是以实物形式,都不以被保险人的需求为导向,而是事先就规定好的,具有强烈的预算色彩,这样做是为了保持费率稳定、控制支出过快增长。由附表2和附表3可以看出,虽然长期护理保险每年支出的金额不同,但均维持在2.4%,除1995年刚引入长期护理保险时仅占社会保障总支出的0.9%,2007年为2.5%。

此外,福利偿付还有两大原则:第一,预防和康复优先于护理原则;第二,家庭护理优先于住院护理原则。

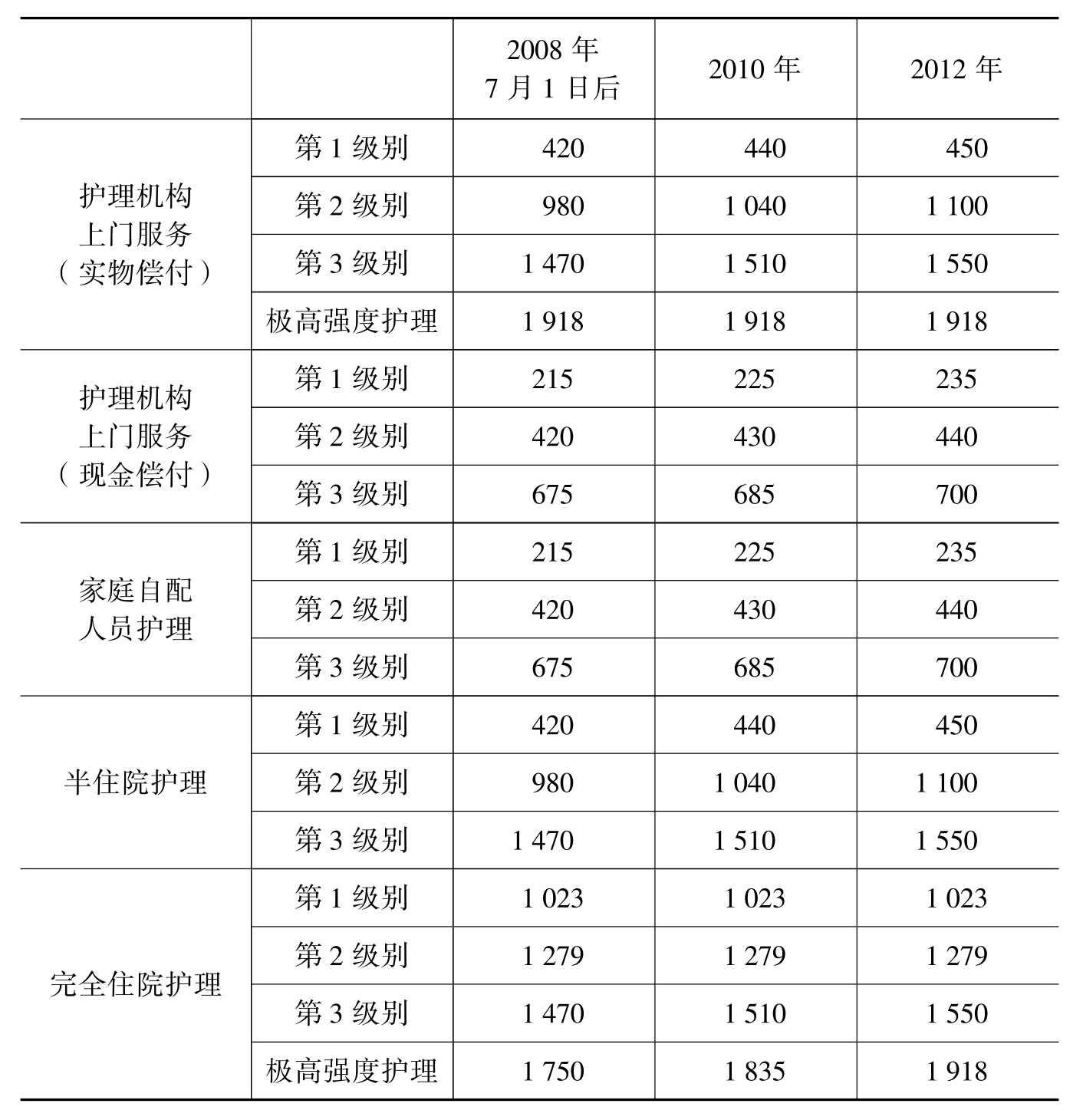

被保险人享受的福利偿付待遇,由护理级别和护理类型两个因素决定。按照护理级别和类型的不同,保险机构福利偿付的标准有一定差异(见表5.3)。但法定护理保险和私人护理保险享受的服务待遇和福利偿付没有区别。

表5.3 不同护理方式的被护理人每月可获得的最高偿付(单位:欧元)

数据来源:FederalM inistry ofHealth.

1.家庭护理福利偿付

护理的主要承担者一直都是家庭,在家里需要日常生活帮助的人大多都是由亲人来照顾的,大多数需要护理的人也都希望尽量和亲人住在一起,所以家庭护理必须优先于护理院护理。也正是因为如此,德国的法律主要关注为家庭护理提供保险,并缓解护理提供者的负担。

保险机构对于家庭护理提供的资助形式要比对住院护理提供的更为多样,不仅有现金偿付形式,还有实物偿付形式,充分体现了家庭护理优先的原则。接受长期家庭护理服务的参保人有权根据自己的需要决定保险金的偿付方式:实物偿付(benefit in kind)和现金偿付(benefit in cash)。如果参保人选择了实物偿付方式,那么专业护理人员就会定期上门服务以确保病人享有足够数量和相应质量的护理服务;也可以选择现金偿付方式,获得的偿付现金可以用来支付给提供护理的亲人朋友或邻居,与实物偿付不同的是它设有赔付的最高限额,并根据护理等级的不同限额有所不同。

为了支持家庭护理、避免被护理者仓促地转向住院护理,长期护理保险还提供了许多附加服务,包括在家临时性护理、短期住院护理和白天护理(每周一天或几天在护理院,时间从早上8点到晚上5点)。在家临时性护理根据护理级别每月最高补偿215、410、665欧元,三种护理每年均限制在4周内,每年最高支付1 470欧元(2010年起将提高至1 510欧元)。

由于大多数护理服务者都是女性,家庭护理给她们增加了沉重的负担,她们必须牺牲正常的工作或者减少工作时间以满足护理的需要。对此,新的立法以社会保险的方式提高了她们的待遇:每周为亲人提供至少14小时护理,且正常工作时间不超过30小时的护理服务者在提供护理期间可以享受法定年金保险,也可以享受法定工伤保险。保险费用由长期护理保险基金代为支付,保费多少由提供护理的级别和时间来决定。

长期护理保险自2002年4月1日起,对行为能力明显受限制的非住院护理的人群进行护理保险偿付,如患有老年痴呆症的人、智障者和精神病患者,每年最高可达460欧元,2008年7月1日以后提高到每年最高2 400欧元。

2.住院护理福利偿付

所有参加住院护理的参保人都能获得一定数额的保险金。当然,这笔保险金的使用仅限于支付护理服务的费用,伙食费和床位费不在其使用范围之内,而且保险金不能超过全部住院护理费用的75%,也即被护理者必须支付25%的护理费用。

对于住院护理,保险机构只提供“现金偿付”形式。根据不同护理级别,被护理人每月可获得的最高现金补偿为1 023、1 279、1 470欧元,极高强度护理由2008年7月1日以前的1 688欧元上升到现在的1 750欧元。在专门为残疾人提供特殊住院护理服务接受护理的人,保险偿付为住院护理费用的10%,但是每月不能超过256欧元。

半住院护理保险机构每月发放的资助标准与选择护理机构上门服务的资助标准相同。当发放的保险偿付金在支付完住院护理费用之后还有剩余的时候,被保险人可用剩余的资金要求护理机构上门护理,如果还能获得保险金补贴,则还可选择自配人员护理或者混合护理的方式。当然,也可能出现相反的情形——保险偿付资金全部用光,这时被保险人必须自掏腰包或最终申请社会救济。

目前,每个保险机构发放的保险偿付金额也受到严格控制——发放到单个被保险者手中的平均数额不得超过一定数额。这意味着必须控制好最高护理等级的人数规模,否则较低护理等级的人获得的资助将大为减少。

上一篇:我国的反垄断法与行政性垄断

下一篇:酸樱桃及其名优品种