9.保值增值能力的主要指标有哪些?

答:反映企业保值增值能力的指标主要有两个,一是资本保值增值率,另一个是资本积累率。

(1)资本保值增值率

资本保值增值率是指企业期末所有者权益总额与期初所有者权益总额之间的比率,它是衡量企业所有者拥有企业权益资本的完整性、保全性和增值性。其计算公式为:

![]()

这个指标的计算,主要根据资产负债表的有关数据。对其评价的衡量尺度,一般以100%为限,如果资本保值增值率等于100%,说明企业资本保值;如果资本保值增值率大于100%,则说明资本增值;如果资本保值增值率小于100%,说明企业资产减值或流失。一般来说,资本保值增值率越高,说明企业生产经营的效益越好;相反,则说明企业经营绩效不佳。

利用资本保值增值率,一方面可以反映和评价企业资本的保值增值情况,另一方面也可以考察企业生产经营规模的扩大及企业经营实力的变化情况,更能直接衡量企业资本的扩张能力。

资本保值增值率对于利益相关者具有比较重要的意义,对于利益相关者判断企业资本的保全和增值具有重要的参考价值。对于投资者来说,减值意味着投资资本的损失;相反,资产增值意味着投资者的资本增值。对债权人来说,持续的减值会影响企业的偿债能力,并降低债权人利益的保障程度,债权人应采取相关的债务限制条款,保证收回款项。对企业经营者来说,减值就说明经营者的受托责任没有完成。所以对于所有的利益相关者来说,都不希望出现资产减值。

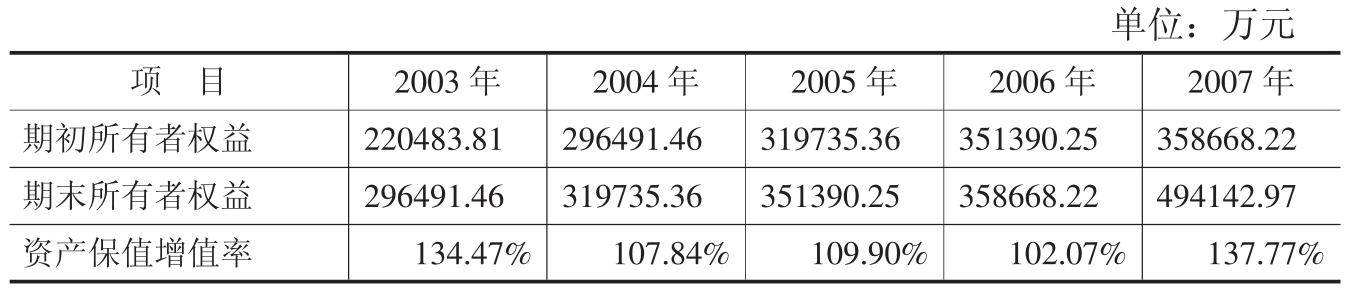

例3-13 ABC公司2003~2007年资产保值增值情况如表3-14所示:

表3-14 资产保值增值情况

由以上数字我们可以得出ABC公司资产没有减值,2007年的增值幅度比较大,2004~2006年的资产保值增值率接近100%,说明企业实现了保值。

影响资本保值增值率变动的因素有三个:经营的盈亏、剩余收益支付率的变动、企业通过增减资本调整资本结构。

经营的盈亏会导致所有者权益的增减变动。剩余收益支付率越高,留存越少,所有者权益越少;相反,剩余收益支付率越低,所有者权益越大。另外,企业可以通过调整实收资本进行增资或减资,同样会影响所有者权益的数额。

分析资本保值增值率要注意,有时候资本保值增值率有较大增长,并不是通过企业自身生产经营,提高经济效益的结果,而是由于投资者对企业新注入了资金,因此,分析时应区别是投资者新注入的资金(实收资本、资本公积),还是企业经营所得(盈余公积、未分配利润)。

(2)资本积累率

资本积累率是指企业本年所有者权益增长额同年初所有者权益的比率。该指标表示企业当年资本的积累能力,是评价企业发展潜力的重要指标。该指标的计算公式为:

![]()

例3-14 ABC公司2003~2007年资本积累率如表3-15所示。

表3-15 资本积累率情况表

由以上数据我们可以看出ABC公司2003年和2007年的资本积累率较高,而且企业的资本积累率都大于零,说明企业有比较大的发展潜力。

上一篇:鼻炎喷雾药排名第一名

下一篇:买卖合同中的装运条款