(五)地方政府自行发债初“开闸”

2011年10月20日,酝酿多年的地方政府“自行发债”终于迈出了新步伐。当日财政部发布通知称,经国务院批准,上海市、浙江省、广东省、深圳市可开展地方政府自行发债试点。地方政府将是“自行发债”而非“自主发债”。财政部同日发布的《2011年地方政府自行发债试点办法》,自行发债是指试点省(市)在国务院批准的发债规模限额内,自行组织发行本省(市)政府债券的发债机制,发债资金用途方向也是明确的。不过,个人投资者目前并不能申购地方债。

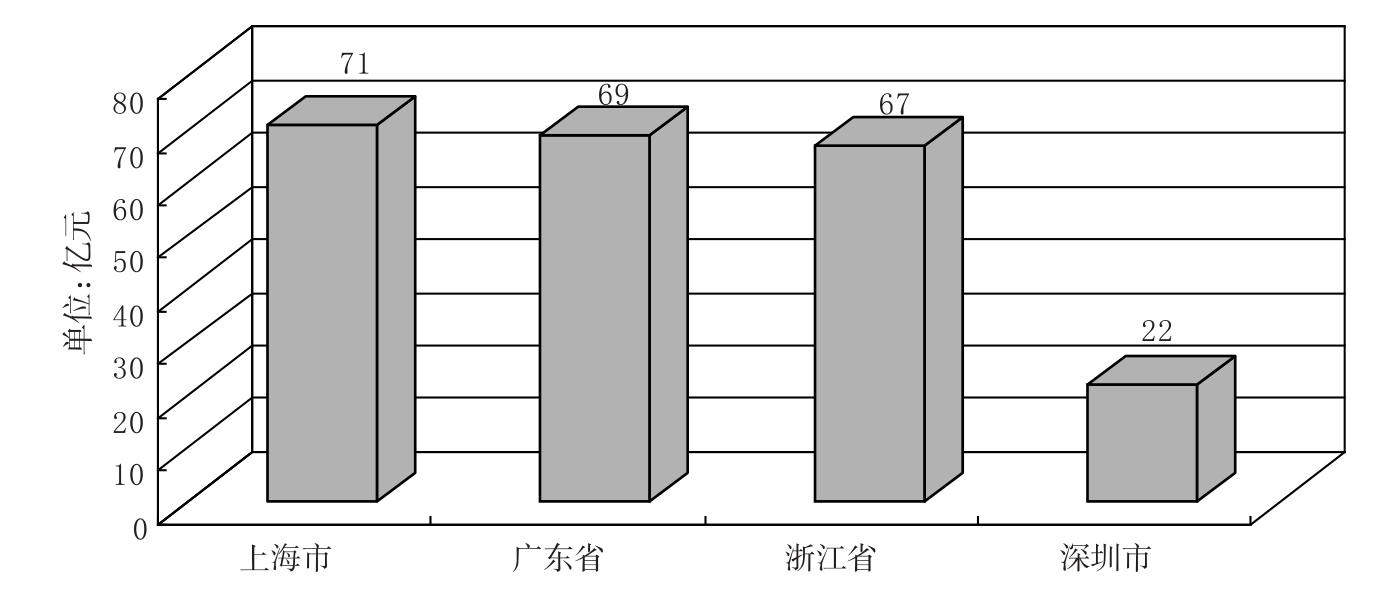

图7-9 2011年沪、浙、粤、深自行发债额度对比

在试点范围内,广东省确定的地方政府债券额度为69亿元,上海市、浙江省和深圳市分别为71亿元、67亿元和22亿元,四省市合计229亿元。这些额度将统一计入2011年2000亿元地方政府债券发行额度内。

表7-4 2011年地方政府自行发债情况一览表

具体来看,浙江省发行的3年期浙江债和5年期浙江债的额度为33亿元和34亿元,年利率分别为3.01%和3.24%;上海发行的3年期上海债和5年期上海债的额度为36亿元和35亿元,年利率分别为3.01%和3.3%;深圳发行的深圳债3年期和5年期额度均为11亿元,年利率分别为3.03%和3.25%;广东债3年期和5年期的额度均为34.5亿元,年利率分别为3.08%和3.29%。

此次“自行发债”而非“自主发债”。自行发债是指总的指标由中央分配,发行规模、资本利用、未来偿还等地方说了不完全算,尤其是还付是由中央财政来承担的。而自主发债是指地方政府发债规模自主、项目自主、发债用途自定、偿债部分自负。由此看来,自行发债仅仅是中央代发与自主发债之间的一种过渡。而试点如果进一步推向全国,将有利于丰富我国债券市场的产品种类,提高债券市场的广度和深度。

上一篇:差不多先生演唱会完整版

下一篇:危害国家安全罪的概念和构成特征