第五节 联产品和副产品成本的计算

投入原材料、经过相同的生产流程同时产出两种以上的产品,这些产品通常称为联产品。为了存货的计价和损益的计量,财务会计需要把联产品生产过程中发生的共同成本分配于各产品,这就是联产品的成本分配。

一、联产品和副产品

同一生产过程产出两种以上的产品,通常根据产品的重要程度将这些产品区分为联产品(Joint Product)和副产品(By-Product)。

联产品是指具有重要的销售价值并且在产量上差别不太大的主要产品,副产品其实也是一种联产品,只是相对于一种或几种主要联产品,副产品在销售价值上相对不重要或销售价值很小,伴随其他主要产品生产出来的一种联产品。

联产品或副产品通常在共同生产过程终了时才得以分离或辨认,共同生产过程的终点称为分离点(Spilt-off Point)。联产品在分离点可能已经完工为产成品,也可能需要进一步加工(Further Processing)。进一步加工需要增加加工成本,分离后增加的加工成本称为可分离成本(Separable Cost)或专属成本。进一步加工的生产过程可能会使某些联产品的产量发生变动,还可能改变某些联产品的实物形态。可能产出联产品的制造业有化工、炼油、木材加工、采矿业和肉类加工等。副产品相对于主要产品来说通常销售收入较少,如炼油厂的沥青、木材加工的刨花、食油加工的油渣等。但随着科学技术的进步,原来的副产品可能会成为主要产品,原来的废料(Waste)经过一定的加工处理也可能会成为副产品或主要产品。

二、联产品成本的分配

在联产品或副产品分离点前所发生的各项成本称为共同成本(Common Cost)或联合成本(Joint Cost),由于存货计价和损益计量的要求,需要把共同成本在联产品和副产品之间进行分配。这种成本分配可以说是人为的做法,因为同一生产过程发生的共同成本是难以追踪到个别产品的。所以共同成本的分配完全是出于财务会计报告的要求,如果运用于定价等决策,很容易对决策产生误导。尽管如此,对于联产品的共同成本,会计上尽可能采用合理的分配方法使计算结果能客观地反映联产品的经济价值。

生产过程中发生的共同成本通过“在产品”账户进行归集,成本流动的程序与前一章所述的程序并无不同。分配共同成本的方法主要有:实物量(Physical Measure)分配法、分离点销售价值法(Sales Value at Split-off)和估计可实现净值(Estimated Net Realizable Value)分配法,设例介绍如下。

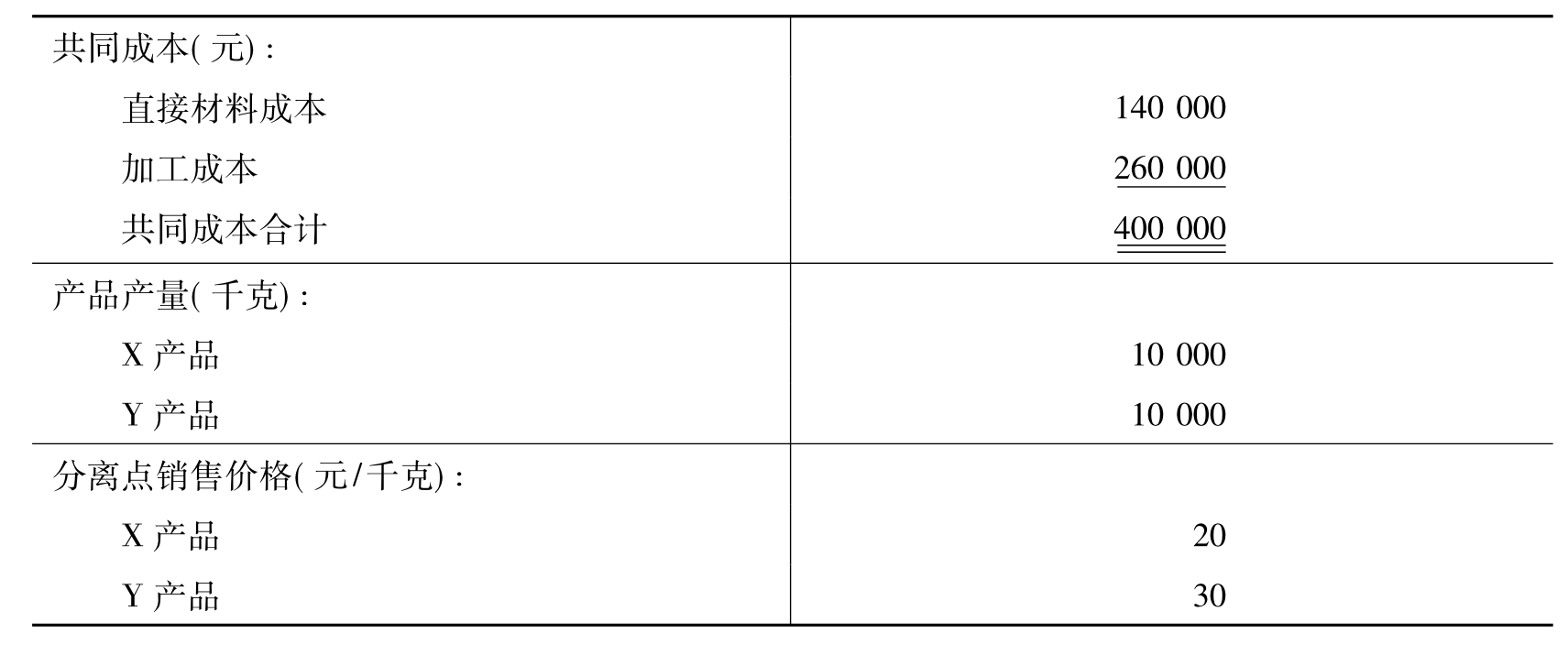

【例2-6】联合化工制品公司采用封闭式管道生产,产出X和Y两种化工产品。2012年10月有关联产品X和Y的产量及成本资料如表2-19所示。

表2-19 联产品X、Y的产量及成本资料 (单位:元)

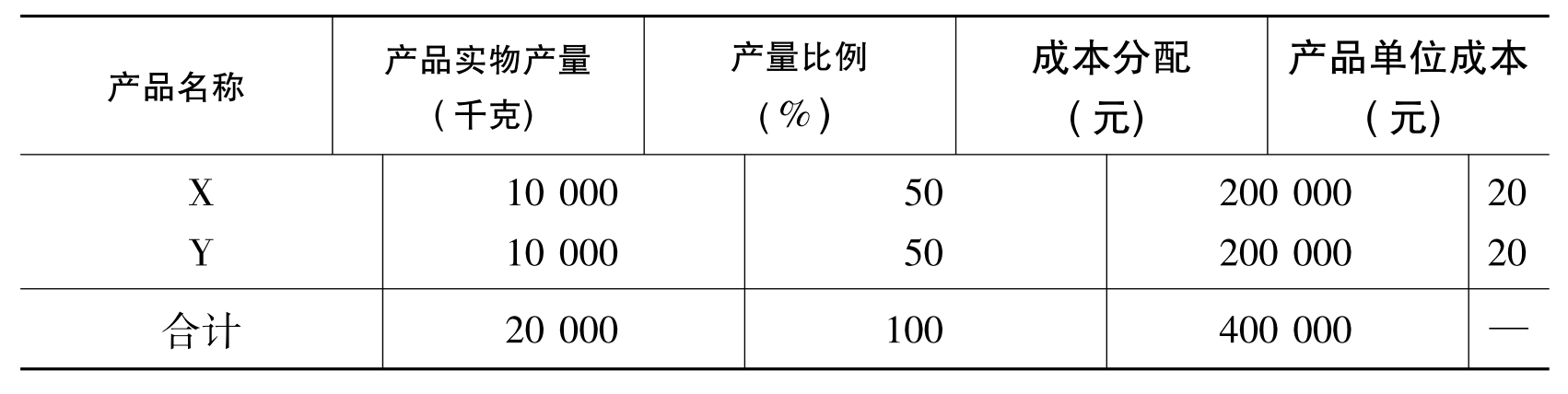

(一)共同成本按联产品实物量分配

按联产品的实物数量分配共同成本是最简单的分配方法,如果联产品的实物单位可以反映其经济价值,或者产品在分离点后还要经过多次加工步骤方可销售的情况下,以联产品实物数量分配共同成本还是可取的。联合化工制品公司若以联产品实物数量分配共同成本,其联产品成本计算如表2-20所示。

表2-20 按联产品实物量分配共同成本

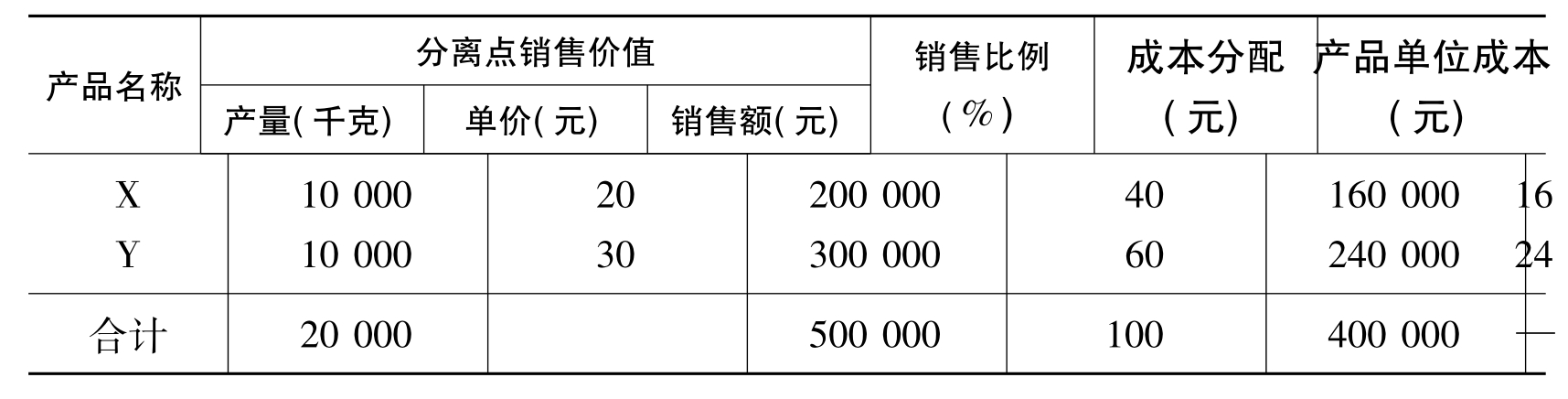

(二)共同成本按联产品在分离点的销售价值分配

如果产品的实物数量不能体现其经济价值,那么用实物数量作为分配共同成本的基础就不合适了。例如金矿经常和铜矿共生,如果把采矿的共同成本按黄金和铜的重量来分配就不合适了,分配的成本就难以反映黄金和铜的经济价值。黄金的重量可能较少,但其价值却相当可观。所以在不同产品的销售价值差别很大的情况下,共同成本的分配以分离点的销售价值为基础较为合适。联合化工制品公司联产品的共同成本若按分离点的销售价值分配,联产品成本计算如表2-21所示。

表2-21 按分离点的销售价值分配共同成本

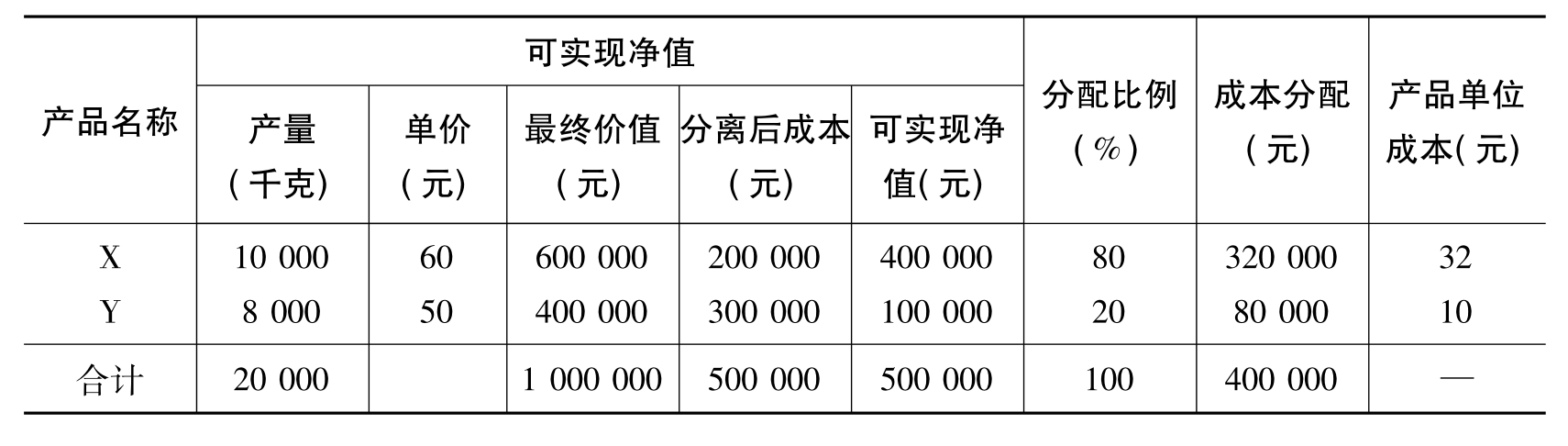

(三)共同成本按联产品在分离点的可实现净值分配

有些联产品在分离点不能够直接销售,而需要进一步加工后才可以对外销售,在分离点后的加工过程中无疑要增加进一步加工成本,称为分离后成本。在这种情况下,联产品的共同成本通常按分离点的可实现净值分配较为合适。所谓可实现净值是指联产品进一步加工后的最终销售价值,减去分离后进一步加工成本后的余额。

假设联合化工制品公司的联产品X和Y在分离点都不能直接销售,均需要进一步加工。产品X进一步加工需要追加加工成本200 000元,加工后实物数量不变,每千克售价为60元。产品Y进一步加工需要追加加工成本300 000元,加工后实物数量减少2 000千克,每千克售价为50元。以分离点可实现净值为共同成本的分配基础,联合化工制品公司的联产品成本计算如表2-22所示。

表2-22 按分离点的可实现净值分配共同成本

比较上述三种方法的结果,可见不同分配方法计算的成本有很大的差别。

三、副产品成本的计算

副产品是企业主产品生产过程中的附带产出品,其销售价值相对较小,与主产品相比处于次要位。副产品成本的计算通常采用较为简单的做法,并尽量反映主副产品之间的经济关系。对于副产品成本的计算一般有以下两种方法。

(1)副产品预计可实现净值作为生产期间主要产品成本的扣除;

(2)副产品的销售净收入在销售时作为其他销售收入或作为销售成本的扣除,列入当期损益表。

副产品的可实现净值是指副产品的估计销售价值减去分离点后需要追加的加工成本和销售费用。

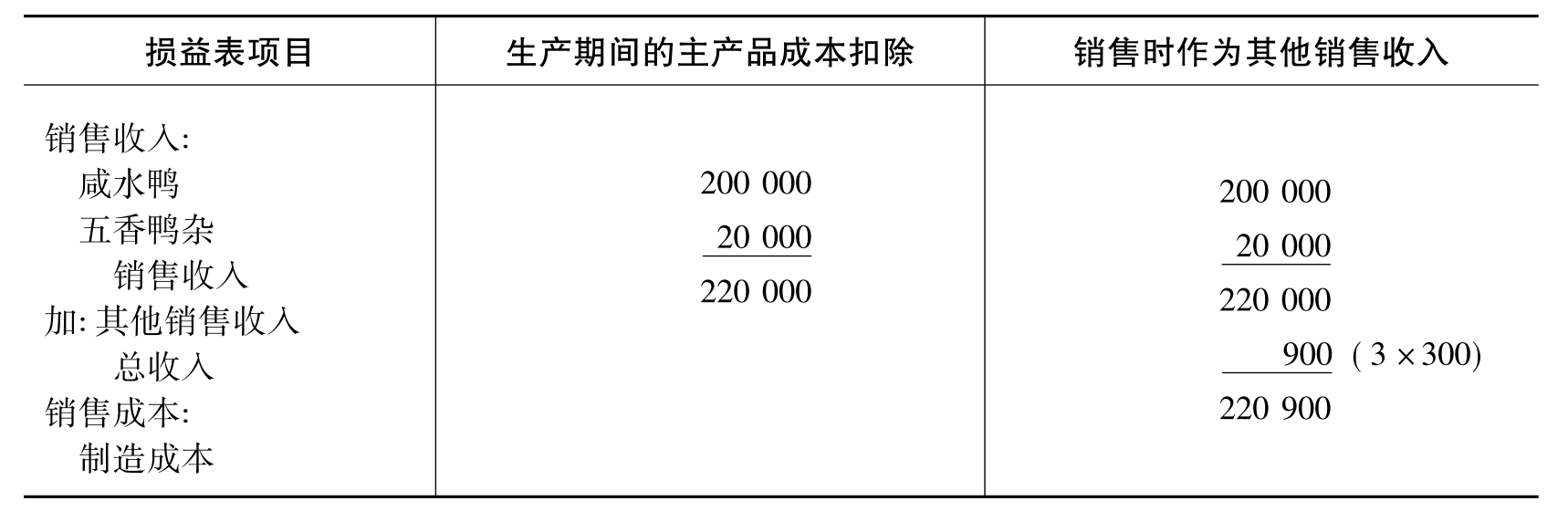

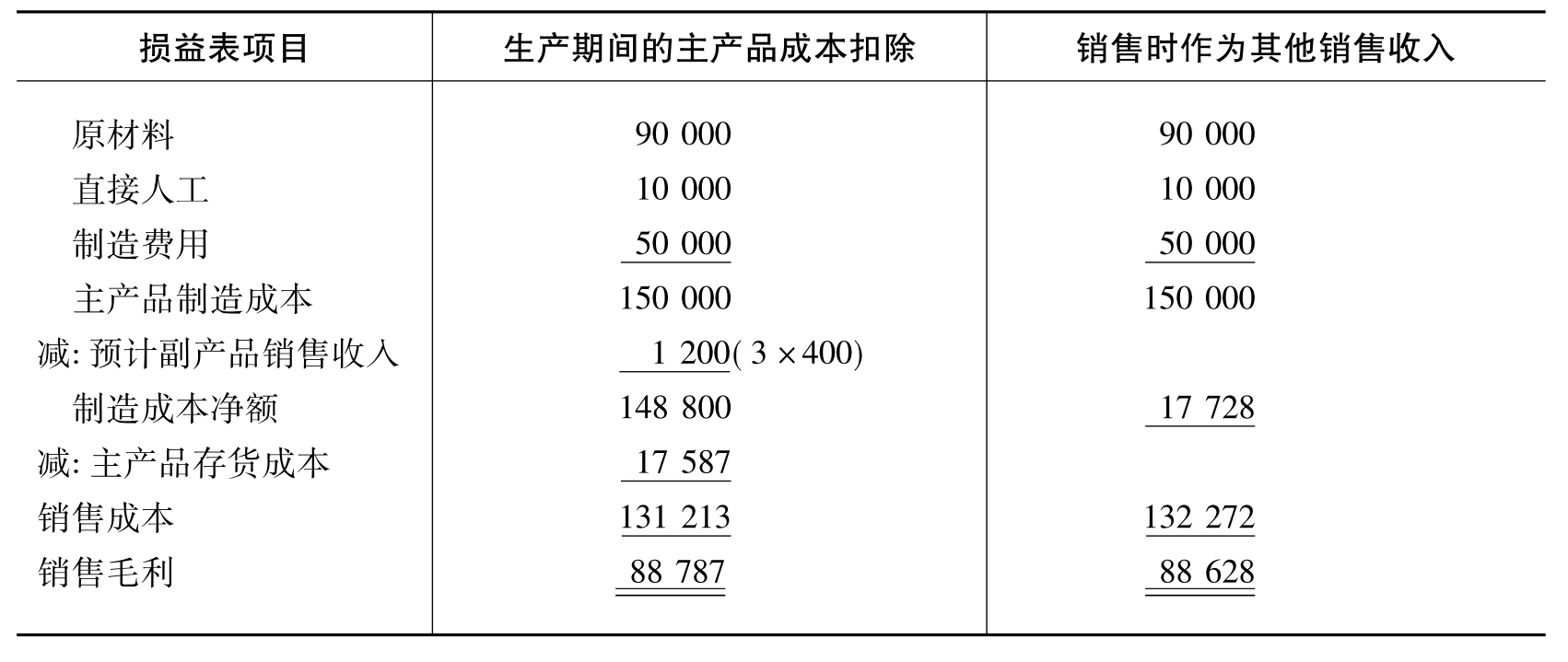

【例2-7】绿苑肉制品公司咸水鸭生产车间以去毛鲜鸭为原料制作咸水鸭和五香鸭杂两种产品,下脚料鸭油原来为废料。最近一家以鸭油提炼品为辅助材料的保健品公司需要购买产生的全部鸭油,鸭油成为主产品咸水鸭和五香鸭杂的副产品。2012年10月该车间发生的制造总成本为150 000元,其中原材料90 000元,人工成本10 000元,制造费用50 000元。生产和销售咸水鸭和五香鸭杂的有关资料如表2-23所示。

表2-23 生产和销售咸水鸭和五香鸭杂的有关资料

假设该公司联产品咸水鸭和五香鸭杂的共同成本按销售价值分配,副产品鸭油的预计销售净值在生产期间作为主产品成本扣除或在销售期间列为其他销售收入,如表2-24所示。

表2-24 损益表(不同处理方式) (单位:元)

续表2-24

如将副产品预计可实现净收入从生产期间主产品制造成本中扣除,期末存货中通常包括未销售的副产品成本,副产品存货成本应按未销售副产品的预计可实现净收入计算;如副产品的销售净收入在销售期间作为其他销售收入或作为产品销售成本的扣除,则期末存货中不包括未销售的副产品存货。

本章介绍的分批成本计算、分步成本计算及联产品和副产品成本计算方法,都是制造业常用的成本计算方法。分批成本计算和分步成本计算是根据制造业中最简单的两种产品生产的工艺流程及与之相应的生产组织方式设计的。在企业现实的生产过程中,大多产品工艺过程及组织方式可能不是这样的简单方式,但不管如何复杂也都是两者的简单或复杂组合,都是分批成本和分步成本计算的组合。掌握了分批成本和分步成本计算方法,就可以根据具体情况设计成本计算方法,以适合相应的产品生产工艺及组织方式。联产品和副产品成本计算方法也是财务会计资产计价和损益计量的要求,了解财务会计的产品成本计算方法,才能正确合理地使用成本资料和成本信息,进行决策分析或业绩评价。

上一篇:胆碱酯酶偏高一点说明什么