一、协整检验及误差修正模型的简介

传统统计方法和计量经济学模型主要是针对平稳时间序列来进行处理的,而对汇率和股价数据进行研究时,通常假设这些数据和产生这些数据的随机过程是平稳过程。所谓平稳过程是指,如果一个随机过程的均值和方差在时间过程上都是常数,并且在任何两时期之间的协方差仅仅依赖于该两时期间的距离,而不依赖于计算这个协方差的实际时间。但是,这些数据并不具有平稳过程的特征,用传统方法进行分析会出现极不真实的结果或所谓虚假回归(Spurious Regression)。当仅若干个非平稳变量具有协整关系时,由这些变量建立的回归模型才有意义,所以协整性检验也是区别真实回归和虚假回归的有效方法。今天在动态计量模型中,稳定性以及协整检验是日常使用的必不可少的工具。协整分析已被证明在下述环境下特别有价值,即短期动态受随机扰动的影响巨大而长期变化却要同时受制于各种均衡经济关系。

协整分析是针对非平稳时间序列,通常是单整时间序列来进行的。一般情况下,将一个单整序列对另一个单整序列进行回归可能会导致荒谬的结果,因为传统的显著性检验说明变量之间的关系事实上是不存在的,这就是为什么要对变量进行单整检验的原因。如果要对单整序列进行回归,可行的方法是对它进行差分,但差分会导致两个变量之间的长期关系的损失。而协整分析则可以很好地利用这些信息。通过协整分析可以检验变量之间是否存在稳定的长期关系。实际上,如果存在长期稳定的关系,说明变量之间的关系可以用相应的经济理论来解释,所以对变量的协整检验就是对经济理论正确性的检验。

对汇率而言,主要是检验它与其他经济变量之间是否存在稳定的关系,因为虽然事实检验说明汇率及GDP、物价指数等变量都是单整时间序列,但经济理论特别是汇率决定理论告诉我们这些变量之间有着很大的联系,是相互影响的,所以有必要对汇率与其他经济变量如股价进行协整关系的检验。

Engle-Granger(1987)对向量时间序列中的协整关系进行了统计描述。在以后的10多年里经过Hendry(1989),Granger(1986,1995),Johansen(1988~1991),Philips-Perron(1988),Philips(1986~1994)等人的发展和完善,协整建模的理论和方法已日趋成熟,在非平稳向量时间序列的建模实践中得到了广泛的应用。协整分析描述了多变量时间序列中分量之间的长期线性均衡关系,协整建模的出发点是变量的数据生成过程,如果向量时间序列中的每一分量都是单整的,但这些分量序列的某个线性组合是一个平稳序列,那么这些分量序列就是协整的。所以向量时间序列之间的协整关系反应了变量之间的长期均衡关系,并通过误差修正模型(ECM)调整短期内各变量对长期均衡关系的偏离。协整分析的对象是所谓的单整序列,在进行序列的协整分析前,必须首先对序列进行单位根检验。其检验方法很多,最常用的是DF、ADF检验。DF、ADF检验是由Dickey和Fuller(1979,1980)提出的单位根检验方法。

(一)单整的DF检验

考虑典型的非平稳序列——随机游动模型:

![]()

其特征多项式:f(λ)=1-λ有单位根λ=1

这样,时间序列{xt}的单位根检验相当于下面线性回归中的显著性检验:

若拒绝H0,则称xt没有单位根,此时,xt是平稳的;否则,称xt有单位根,此时,xt是非平稳的,至少为1阶单整I(1)。

由于在H0成立时,xt是非平稳的,因而此时进行回归系数显著性检验所用的t统计量即使在大样本的情形,也不服从t分布。为此,Dickey和Fuller提出了以他们的名字命名的DF检验。检验用的统计量即为常规的t统计量,称之为τ统计量。其临界值则由模拟得到。因为τ的临界值为负值,参数δ的估计量一般为负,其t统计量也为负。所以,统计量小于临界值相当于其绝对值大于临界值的绝对值。这样,若τ<临界值,则拒绝H0;否则,不拒绝H0。

通过了1阶单整检验后,再建立如下方程:

![]()

进行同样过程的检验,如果通过检验,则序列xt至少为2阶单整I(2)……直到不能通过检验为止。通过该检验,同时也就确定了序列xt的单整的阶数。

DF检验常考虑以下形式的线性回归。

若随机扰动项εt没有自相关,则取回归:

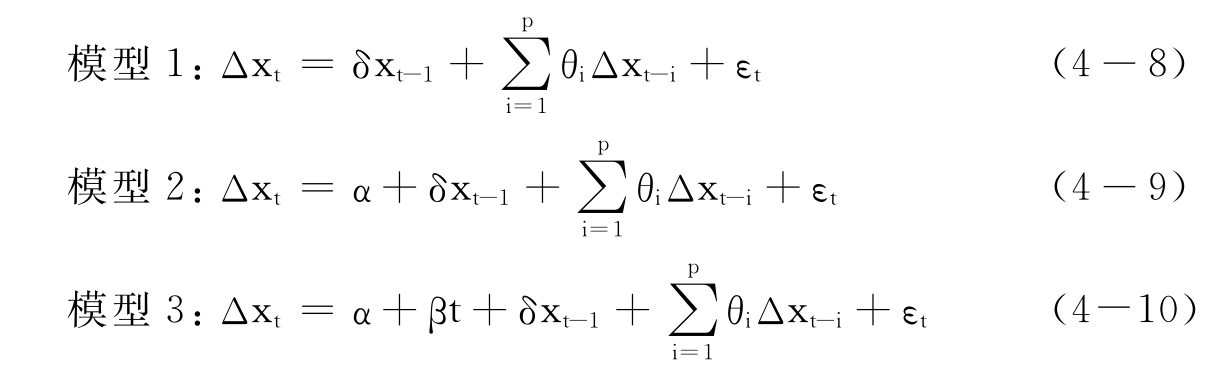

模型1:(无常数项)

![]()

模型2:(有常数项)

![]()

模型3:(有常数项并加入时间趋势项)

![]()

零假设为H0:δ=0(即ρ=1)

(二)单整的ADF检验

在DF检验中,由于不能保证方程中的εt是白噪声,所以也不能保证得到的δ的估计值是无偏的。于是Dickey和Fuller对DF检验进行了扩充,形成了ADF(Augment Dickey-Fuller)检验,这是目前普遍应用的单整检验方法。

在ADF检验中,为了保证方程中的εt是白噪声,在方程右边加了一些滞后项。于是单位根检验的回归方程分为模型1(无常数项)、模型2(有常数项)、模型3(有常数项并加入时间趋势项)三种。

实际检验时从模型3开始,然后模型2、模型1,何时检验拒绝零假设,即原序列不存在单位根,为平稳序列,何时检验停止。注意,这里的零假设为H0:δ=0。在对模型1,2,3进行检验时,有各自相应的临界值表。

(三)协整(Cointegration)

1.定义及意义

如果序列X1t,X2t,…,Xkt都是d阶单整,存在一个向量α=(α1,α2,…,αk),使Zt=αXt′~I(d-b),其中,b>0,Xt′=(X1t,X2t,…,Xkt)′,则认为序列X1t,X2t,…,Xkt是(d,b)阶协整,记为Xt~CI(d,b),α为协整向量。

由此可见,如果两个变量都是单整变量,只有当它们的单整阶相同时,才可能协整。协整的经济意义在于:两个变量,虽然它们具有各自的长期波动规律,但是如果它们是协整的,则它们之间存在着一个长期稳定的比例关系。反过来,如果两个变量,具有各自的长期波动规律,但是它们不是协整的,则它们之间就不存在着一个长期稳定的比例关系。

2.协整的检验—Engle-Granger检验

为了检验两变量Yt、Xt是否为协整,Engle和Granger于1987年提出两步检验法,也称为EG检验。

第一步,用OLS方法估计下列方程:

![]()

得到:

称为协整回归。

第二步,检验e^t的单整性。如果e^t为稳定序列,则认为变量Yt,Xt为(1,1)阶协整;如果e^t为1阶单整,则认为变量Yt,Xt为(2,1)阶协整……。检验e^t的单整性的方法即是上述ADF检验。

3.Johansen的协整检验法

E-G两步法简单有效,而且理论上又可以得到一致的估计量,所以得到了广泛的运用。但是该方法只适用于存在一个协整关系的系统,对于多个协整关系的检验和估计就无能为力了,这时Johansen(1988,1991)的似然比检验就有用得多了。Johansen的协整检验法是基于P阶向量自回归(VAR)模型:

这里T是可用的观察值的数目;εt独止同分布,且每个εt是均值为零,方差为Λ的P维高斯过程。令Δ=1-L,这里L为滞后算子,可将方程(4-14)表示为一阶差分形式:

![]()

若不考虑∏Xt-k,方程(4-15)就是传统的一阶差分VAR模型。系数矩阵∏包含了以数据向量形式表示的变量之间的有关长期联系的信息,共有三种可能:①Rank(∏)=P,即矩阵∏满秩,表示向量过程是平稳的。②Rank(∏)=0,即矩阵∏是零矩阵,方程(4-16)相当于传统的差分向量时间序列模型。③Rank(∏)=r<P,隐含着存在p×r矩阵α和β,使∏=αβ′。协整向量β具有如下性质:即使Xt自身是非平稳的,β′Xt也是平稳的。

矩阵∏的秩等于独立的协整向量的个数。Johansen检验就是在假设H2:∏=αβ′下,通过检验矩阵∏的特征根的显著性,确定出协整向量个数。检验步骤如下:

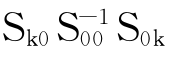

(1)进行辅助回归,得出两个残差矩阵,即将ΔXt对ΔXt-1,…ΔXt-K+1,1回归,得残差R0t;Xt-K对ΔXt-1,…ΔXt-K+1,1回归,得残差Rkt。定义残差的乘积矩阵为:

![]()

(2)解如下方程:|λSkk- |=0(4-18)

|=0(4-18)

(3)应用两个检验统计量:p

第一个统计量λtrace用来检验协整向量个数小于等于r的零假设,备择假设为协整向量个数大于r;第二个统计量λmax(r│r+1)用来检验协整向量等于r的零假设,备择假设为协整向量个数为r+1。

(四)误差修正模型(ECM)及向量误差修正模型(VEC)

误差修正模型(Error Correction Model)是一种具有特定形式的计量经济学模型。为了便于理解,下面通过一个具体的模型来介绍它的结构。

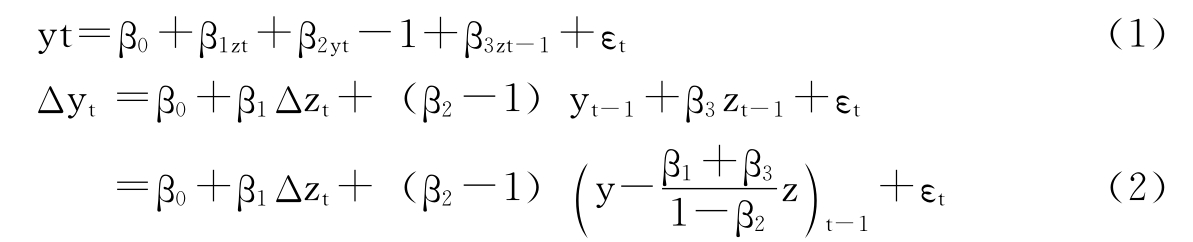

对于(1,1)阶自回归分布滞后模型:

移项后得到方程(2)即为误差修正模型。其中:

![]()

为误差修正项,或协整式。

显然(2):

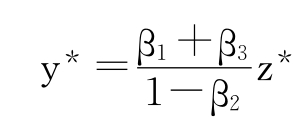

实际上是一个短期模型,反映了yt的短期波动Δyt是如何被决定的。如果变量y和z之间存在长期均衡关系,即存在y=az,例如在(1)中,若z=z*,那么y的均衡值y*与z*有下列均衡关系或协整方程:

(2)中的误差修正项正是与它相一致的。所以,它反映长期均衡对短期波动的影响;(2)中的差分项反映变量短期波动的影响。于是,被解释变量的波动被分成两部分:一部分为短期波动,一部分为长期均衡。

(2)可以写成:

Δyt=β0+β1Δzt+γecm+εt

其中,ecm表示误差修正项。由(1)可知,一般情况下|β2|<1,所以有γ=β2-1<0。

向量误差修正模型(VEC)是多方程联立的误差修正模型,也就是在原误差修正模型的基础上加上其他内生变量的方程表达式,将原模型扩展为多方程联立的误差修正模型。同时,VEC是有约束的向量自回归模型(VAR),约束其内生变量的长期变动满足它们的协整关系,但允许短期波动。该模型建立在协整基础之上,只适用于具有协整关系的非平稳序列。所以在作VEC之前,必须先进行Johansen协整检验以确定协整方程的个数。

此处在对数据进行协整检验之后,直接采用向量误差修正模型(VEC)建立汇率与股价的关联形式。