第三节 债券的估值

一、债券估值的理论根据

债券市场价格形成的影响因素有很多,即它由多种经济变量决定,但在众多因素中必有决定性的因素,这就是债券的内在价值,又称为理论价格。国民经济运行状况、债券市场供求关系,有时会使债券市场价格即实际价格偏离其内在价值,但市场一旦回到均衡状态,必然会使不正常价格向价值回归,如同商品价格一样,其总是围绕价值上下波动。考虑到债券的票面利率、期限是确定的,未来获得的收益可预测程度高,即较为确定,因而债券内在价值的评估就具有特殊意义。

决定债券理论价格或影响债券估值的主要依据是债券的票面利率、债券期限及贴现率这三个要素。以这三个要素为变量即可建立起债券理论价格评估或者说债券估值的模型。

二、债券的估值模型

1.债券估值的一般模型

债券估值的一般模型为

式中:P为债券的理论价格或内在价值;

Ct为t时间的预期现金流;

t为时间;

I为贴现率(折现率)或市场平均收益率;

n为投资期内时段数(通常以年计算)。

根据上式,债券价格与预期现金流大小成正比,与贴现率高低成反比,与期限亦成反比,但也包含了一些正比因素。其中,预期现金流包括年利息与本金两部分。期限则指有效期限、待偿期限及持有期限三种,有效期限指债券发行之日至到期日为止这段时间,待偿期限指债券自转让成交之日至到期日这段时间,持有期限指发行转让成交之日至未到期售出之日这段时间。计算发行价应使用有效期限,计算转让价时应使用待偿期限及持有期限。至于贴现率的评估则可利用资本资产定价理论推算,最简单的方法是以1年存款利率或短期国债利率为参考。

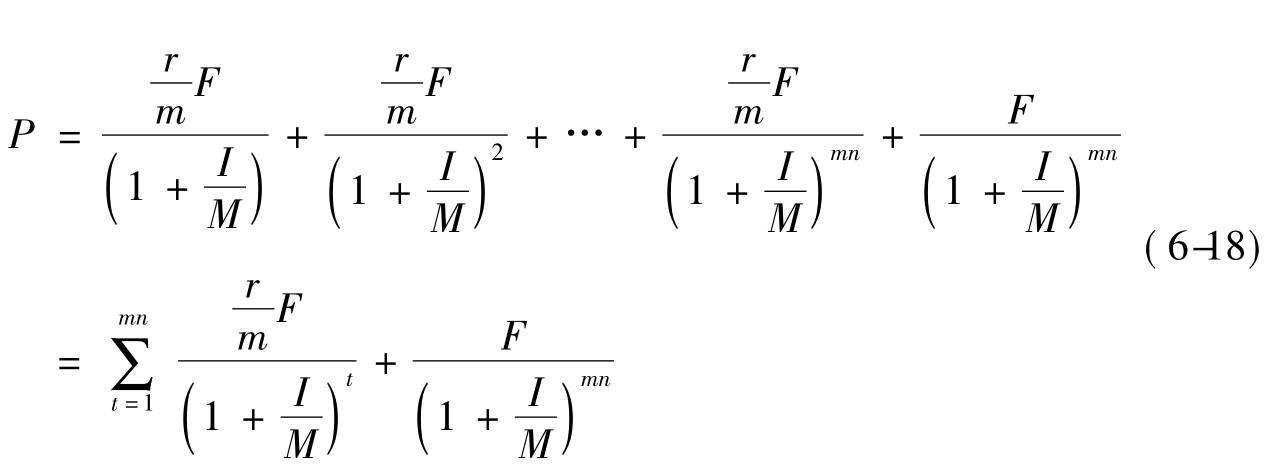

将上述模型具体化,可得出如下公式

式中:P为债券理论价格或内在价值;

F为债券面值;

n为期限(以年为单位);

r为债券票面利率;

I为贴现率(折现率);

m为年支付定额利息次数。

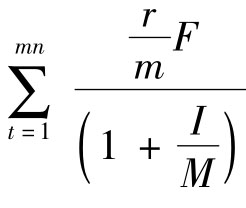

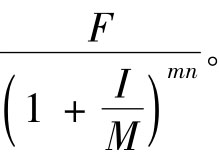

上式表明,债券价格由预期利息现金流值与到期偿还本金的现值两部分构成,前者为 ,后者为

,后者为

债券有单利与复利之分,同时利息支付方式也不同,有些是分期付息,到期一次还本,有些是一次还本付息,在分期付息中,有些是1年付息一次,有些是半年甚至于1季度付息一次,因此,可根据具体情况建立若干具体的估值模型。

2.债券估值的具体模型

(1)一次性还本付息债券的估值模型。

①按单利计息的一次性还本付息债券的估值公式

![]()

式中符号同前。

②按复利计息的一次性还本付息债券的估值公式

![]()

式中符号同前。

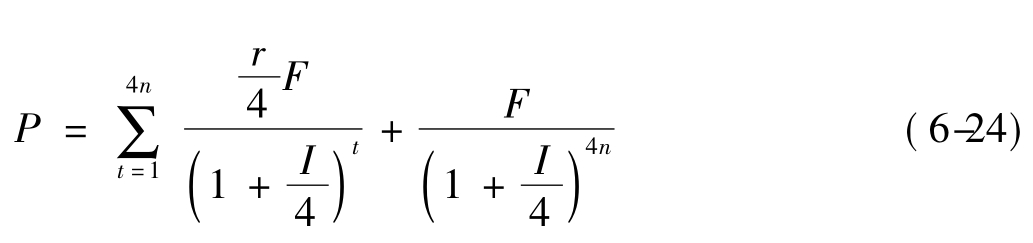

(2)分期付息一次性还本债券的估值模型。

①按年付息的一次性还本债券的估值公式

按单利计:

![]()

按复利计:

②按半年付息的一次性还本债券的估值公式

③按季付息的一次性还本债券的估值公式

在债券的估值中,如果债券期限较长,有时计算十分复杂,为此可查阅年金表和现值表(这在有关会计手册上均可查到)进行计算。首先,将每次的利息支付额乘以对应期限的年金贴现系数,再将本金乘以相应期限的本金贴现系数,随后将这两个值相加,即得出债券价格。用公式表示为

债券价格=每次支付利息额×对应期限的年金贴现系数+本金×对应期限的本金贴现系数

(3)贴现债券的估值模型。

贴现债券价格评估的基本原理同附息债券相似。贴现债券的发行价格计算公式为

![]()

式中:V为债券面值;

P为发行价格;

d为年贴现率(360天计);

n为期限。

贴现债券的交易价格估值公式同一次性还本付息的附息债券相同,因为贴现债券不存在中途付息,可看作一次性还本付息。此外,贴现债券是按面值偿还的,也不存在名义付息问题,因而其未来值就是面值,由此,其估值模型为

![]()

![]()

三、债券内在价值变动的特点及决定因素

债券内在价值的变动与债券面值、发行价格大小、票面利率高低、到期期限的长短及预期贴现率(市场平均收益率)的大小等因素密切相关,这从债券的估值模型可作出推论。由于债券面值、发行价格、票面利率及期限都是事先确定的,因而可看作常量,它对债券收益率的变化及债券价格的变化影响相对稳定,即可预测,主要影响因素是贴现率(折现率),也就是投资者对于相同条件的债券或其他金融商品所要求的必要收益率。由于金融市场利率经常波动,债券贴现率也变动频繁,由此就必然引起债券价格的变动。那么,这一变动有何特点呢?

(1)债券价格与市场贴现率成反向变动。贴现率上升时,债券价格下跌;贴现率下跌时,债券价格上涨。由债券估值的一般模型可看出:I值越大,贴现系数 的值也越大,债券价格P就越小;反之,则出现相反情况。

的值也越大,债券价格P就越小;反之,则出现相反情况。

了解这一原理对投资者进行债券合理估值非常重要。当债券市场价格低于内在价值时应买入;反之,应卖出。其次,通过预测市场利率水平走向,也可正确把握买卖时机,预测市场利率水平要降低,贴现率(折现率)会随之下降,应果断买入债券,等待其价格上涨;反之,应及时卖出债券,规避价格下跌风险或待价格下跌后补入。

(2)因贴现率下降而引起的债券价格上涨金额更多于贴现率以同等幅度提高时可能引起的价格下跌的金额。

(3)债券价格与债券面值差额的大小与市场贴现率直接相关。若贴现率不变,且票面利率又等于贴现率,则债券价格等于其面值;若贴现率上升,债券票面利率低于贴现率时,债券价格必然低于其面值;若贴现率下降,债券票面利率高于贴现率,债券价格则高于面值。

(4)由市场贴现率与债券票面利率不等而引起的债券价格与面值的不相等,随到期期限拉长其形成的差额就大;换言之,债券到期年限越长,债券价格对贴现率的变化越敏感,即长期债券价格受市场贴现率影响的程度大于短期债券价格所受到的影响。

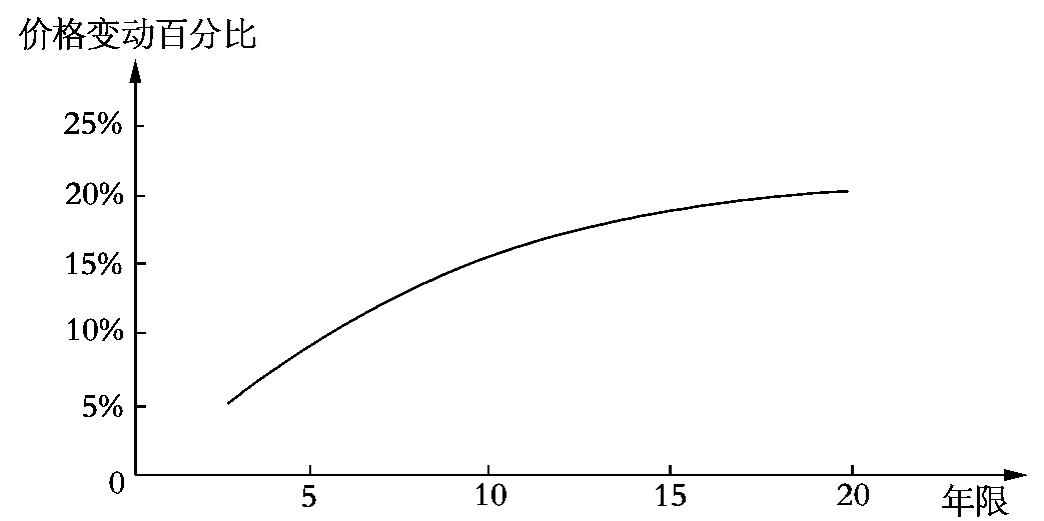

(5)由市场贴现率与债券票面利率不等引起的债券价格与其面值的差额随年限的增加而增大,但增大的幅度逐渐变小,呈收敛状,即这一差额以递减的比例增加。见图6-1。

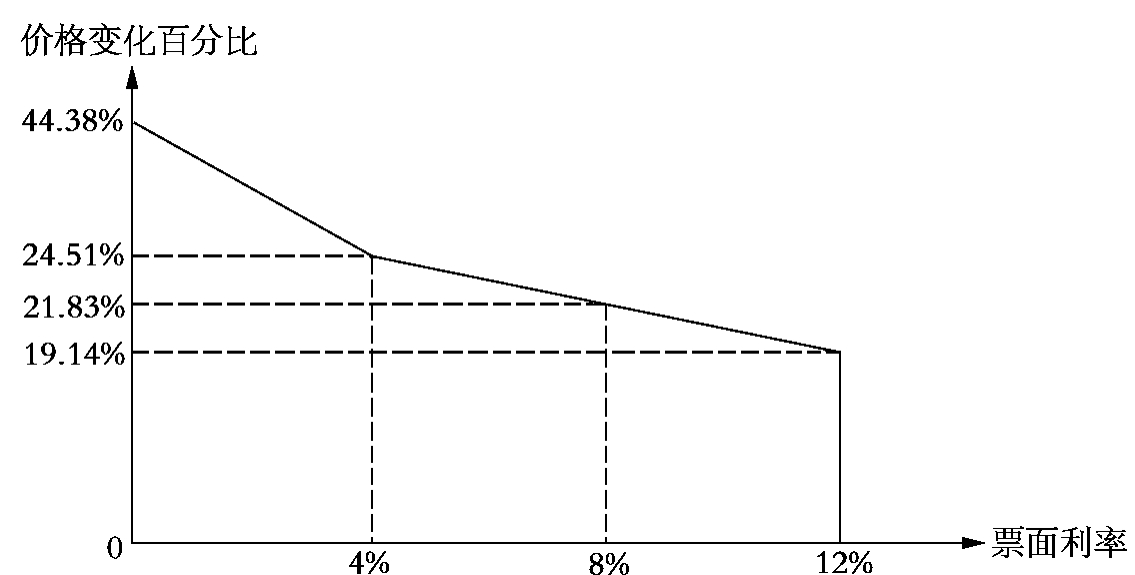

(6)在其他因素不变的情况下,债券票面利率越低,债券价格对贴现率的变化越敏感,特别是无息债券价格对贴现率变化最敏感。见图6-2。

图6-1 价格变动百分比与到期年限的关系曲线

图6-2 债券票面利率与价格变化的关系(贴现率由10%降至8%的情形)

上述原理对债券投资者理性投资债券意义重大。对到期日相同且贴现率也相同的两种债券,如投资者预期贴现率将要下降,则应选择票面利率较低的债券买入,因为日后贴现率果真下降,该类债券价格上涨的幅度会更大,从而能获得更多的超额收益,战胜市场。

上一篇:基于卫星影像的正射影像图制作

下一篇:资产负债表的作用