六、期权定价理论在公司财务结构定价中的应用

由于期权在构造各种状态依存索取权定价中的灵活性,随着布莱克—斯科尔斯期权定价公式的出现,人们发现该公式及其基本原理在公司财务结构定价中有着广泛的应用。

(一)公司证券定价的一般模型

公司证券与衍生证券均有一共同点:它们的价值都依赖于另一随机变量。就衍生证券而言,其价值取决于标的资产价格;而对于公司证券来说,其价值则取决于公司总价值。

假设一个公司的价值V表现为一个随机过程。而且服从以下的扩散过程:

dv=(μv-D)dt+σvdw

其中,μ为公司的瞬间期望收益,σ为公司收益的瞬时标准差,D为单位时间内公司支付的股息和利息,w是标准的维纳过程。

对于公司发行的公司证券,其市场价值可以用相似的扩散过程描述:

dF=(μFF-DF)dt+σFFdwF

其中,μF为该证券的瞬时期望收益,σF为其收益的瞬时标准差,DF为单位时间内该证券所获的股息和利息,wF是另一个维纳过程。

利用前面方法可以得到公司证券定价的偏微分方程如下:

![]()

对于特定的证券来说,可以得到这种证券必须满足的边界条件,解出该方程则为该证券的市场价格。

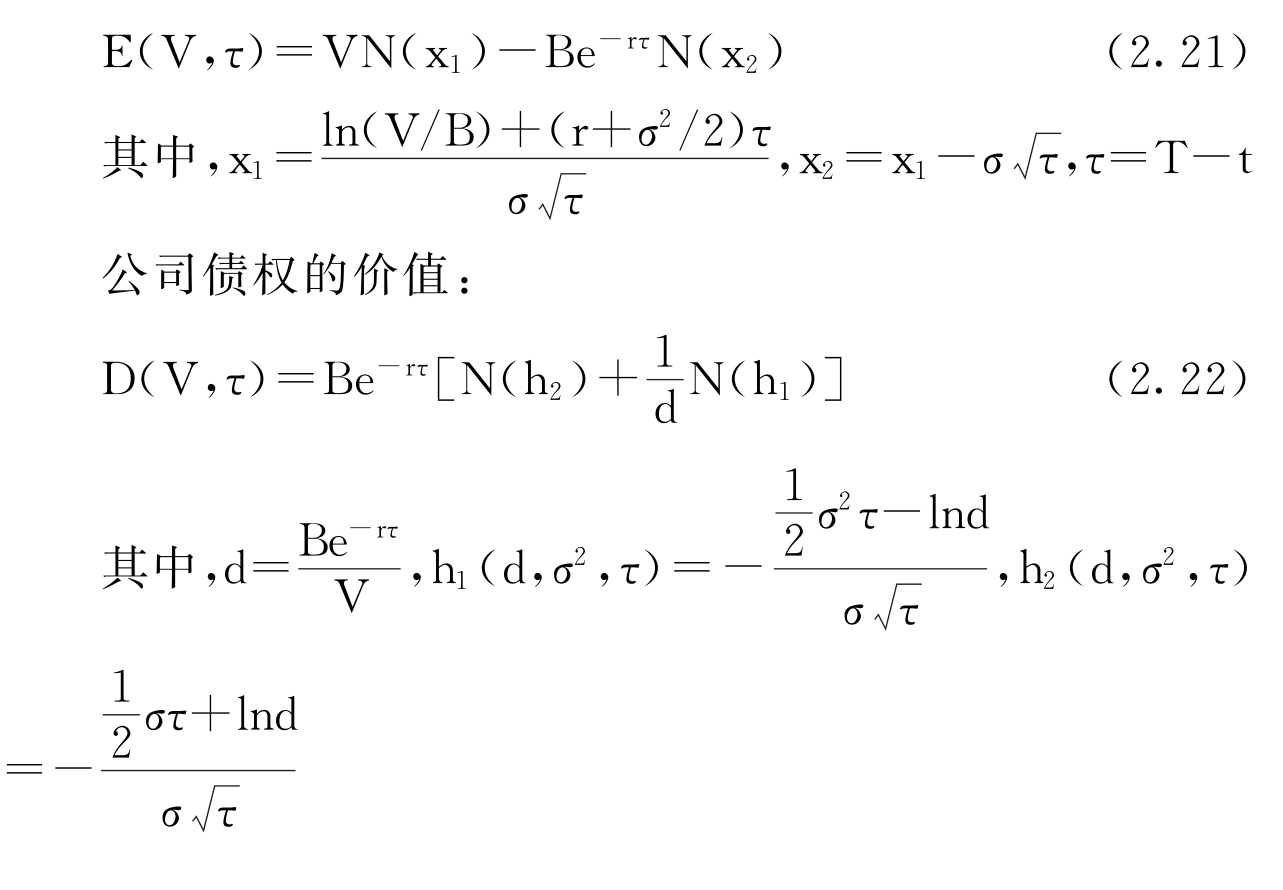

(二)股权与债权定价

假设公司发行一种纯贴现债券:债权人以低于债券面额B的价格D购入债券。记公司股东权益价值为E,公司债券价值为D,则公司的价值可表示为V=E+D,假设公司承诺在时刻T之前不发放债券利息,而在到期日一次性支付本息B。

由证券定价公式(2.20),得公司发行的股票总价值满足以下方程:

![]()

而且边界条件为:

E[V(t),t]=max{V(T)-B,0},E(0,t)=D(0,t)=0

利用“B-S公式”可得到公司的股东权益(股票总价值)为:

(三)其他公司债的定价

1.优先债券与从属债券

假设一个公司发行两种纯贴现债券——优先债券与从属债券,而且两种债券在同一时刻到期,公司承诺对优先债券的支付是B,对从属债券的支付是b,利用同样的方法可得到优先债券的价值:

![]()

从属债券的价值:

J(V,τ,b)=D(V,τ,B+b)-D(V,τ,B)

其中,d、h1和h2的定义同前面等式。

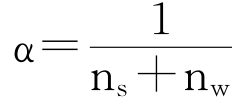

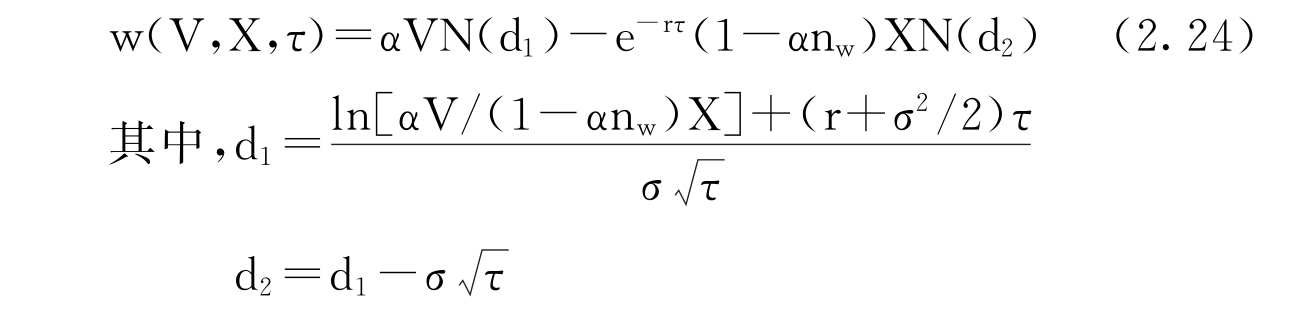

2.认股权证

认股权证与普通买权的差别在于:(1)投资者执行认股权时,公司需发行相应数量的新股,使得股权稀释。(2)认股权的现金流量流入公司,成为公司资产的一部分。假设某公司发行ns股普通股票,nw张认股权证,每张认股权证可以在到期日T一履约价X购买一股公司的普通股票。公司只有这两种金融资产。公司承诺在时刻T之前不发放股利,记公司的资产价值为V,每张认股权证的价值w,则认股权证价格满足以下的偏微分方程:

![]()

边界条件为w(V,T)=max{αV(T)-(1-αnw)X,0}, ,解出一张到期时间为τ=T-t的认股权证的价值是:

,解出一张到期时间为τ=T-t的认股权证的价值是:

3.可转换债券

假设公司发行一种可转换债券:在到期日T,债权人可以选择接受公司承诺的现金支付B,或是接受nc股公司新发行的股票。则到期日T,债权人的所得为:

Dc(V,T)=min{V(T),max[B,rV(T)]}

其中,r=nc/(ns+nc)为股权稀释因子。

解出可转换债券的价值等于普通债券和认股权证价值之和:

Dc(V,τ)=D(V,τ)+C(rV,(1-r)B,τ)

其中,D(V,τ)由普通债券定价公式(2.22)计算, C(rV,(1-r)B,τ)由“B-S公式”计算。

上一篇:公孙龙的“离坚白”思想

下一篇:如何选择注册商标流程及费用