第一节 标准成本计算

标准成本系统(Standard Cost System)于20世纪初首先在美国提出,最初是为了配合泰罗制的实施而引入会计中来的,随即成为成本会计的一个重要组成部分。标准成本系统在企业成本管理和控制中的运用虽然已有近百年的历史,在经济和技术高度发达的今天,在新的制造环境下仍有用武之地,可以在企业的成本控制与管理中发挥作用。

一、标准成本系统的内容

标准成本系统是集成本分析、成本控制和成本计算为一体的成本计算模式,它包括成本标准的制定、成本差异分析和成本计算及账务处理三大部分。在成本标淮的制定阶段需要对产品的生产工艺、技术流程以及生产和供销过程的各个方面进行全面分析研究,从而进行成本的事前控制。在产品生产进程中将生产发生的实际成本同标准成本进行比较,揭示成本差异进而对成本差异进行分析,以及时揭示问题、发现问题、区分责任、分析原因,使成本在生产进程中得到控制。并在成本发生时区分标准成本和成本差异,归集和计算产品成本,一方面为存货计价和收益的计量提供成本资料,另一方面为成本控制、工艺流程的作业控制、工作成果的评价和企业的计划预算等提供依据。可以说实施标准成本系统使成本计算和成本控制得到了有机的结合,是企业内部控制成本,评价和考核成本管理水平,降低成本、提高经济效益的重要措施。

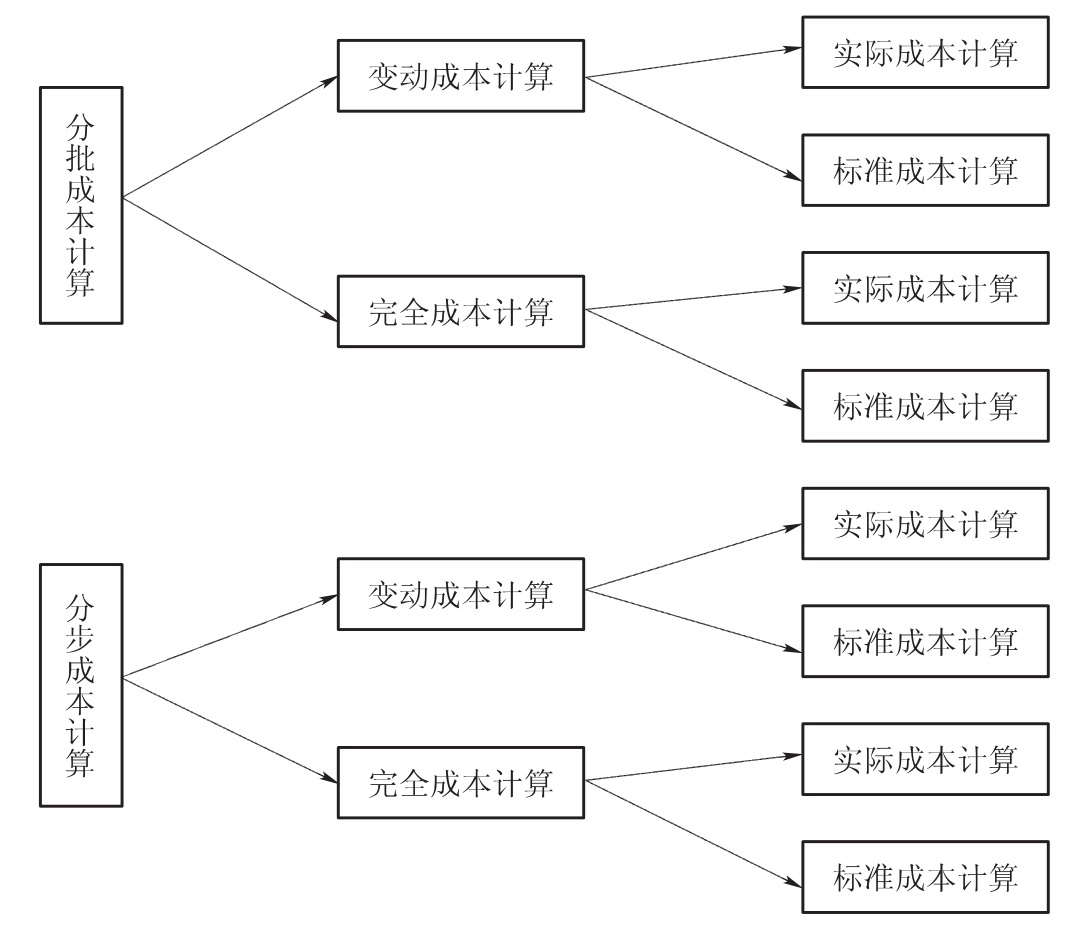

标准成本系统也称为标准成本计算法,与标准成本计算法相对应的就是实际成本计算法,两种计算方法的不同之处仅在于计价标准不同。在本书的第二章中介绍了分批成本和分步成本计算法,在第四章中提及变动成本计算和完全成本计算法,在第三章和第九章中还分别介绍作业成本计算和目标成本计算,习惯上人们将以上这些成本计算都冠以方法二字,称为成本计算法,但各自对应的层面是不同的。分批成本计算和分步成本计算法,是根据产品生产的工艺流程和生产组织程序及成本计算对象的特点设置的成本归集和分配的流程,任何产品或服务的成本计算都会用到,是基本的成本计算方法。变动成本计算和完全成本计算法是根据成本包含内容的不同划分的,而标准成本计算和实际成本计算则是成本要素计价方法的不同。因此标准成本计算既可以在分批成本计算和分步成本计算法下运用,也可以在变动成本计算和完全成本法下计算,也可以用于作业成本计算。不同层面成本计算方法的结合如图13-1所示。

图13-1 成本计算方法组合

实施标准成本计算,将产品的标准成本同实际成本加以比较,揭示差异、控制成本差异是标准成本计算的本质内容。

二、标准成本系统的作用

实施标准成本系统需要将事前成本计划、日常成本控制和最终产品成本确定有机地结合起来,形成一个完整的成本分析、控制和计算体系,对企业加强成本管理,全面提高生产经营成果具有重要意义。标准成本系统的具体作用主要包括以下几个方面:

(一)控制成本,提高成本管理水平

标准成本是衡量正常成本水平的尺度,可作为评价和考核工作成果的标准。在预算过程中确定成本标准,可以使成本水平得到事前的控制。生产过程中通过差异分析,能及时发现问题,采取措施加以控制和纠正,从而降低成本水平,提高经济效益。

(二)正确评价和考核工作成果,调动员工的积极性

标准成本是在预算过程中经过综合分析所确定的,在正常的生产经营条件下应该发生的成本。它是衡量成本水平的尺度,也是评价和考核工作成果的基础和依据。在生产过程中,通过实际成本同标准成本的比较,进行差异分析,可以区分经济责任,正确评价员工的工作成绩,从而有利于增强员工的成本意识,调动他们的工作积极性,关心和参与生产成本的控制和管理,挖掘降低成本的潜力,提高成本效率。

(三)为企业的预算编制和经营决策提供依据

编制生产经营的全面预算是一个企业实现短期利润计划、进行综合平衡、实行全面控制的重要措施。而成本预算的客观与规范程度直接影响着全面预算的质量和实施的现实可能性。实施标准成本计算对标准成本规范要求的严格程度,一般要高于相同规范的预算编制,因此标准成本资料可以直接作为编制预算的基础。所以采用标准成本系统为预算编制提供了极大的方便,并提高了预算的实现可能性。

在标准成本的制定过程中进行了多方面的分析,剔除了许多不合理的因素,比实际成本更为客观;在差异分析中又对实际成本脱离标准成本的差异进行分析。因此,标准成本系统所提供的信息可为企业的产品定价、接受特别订货等专门决策提供依据。

(四)简化成本计算,为对外财务报表的编制提供资料

标准成本系统用于产品成本计算的会计系统,如材料、在产品、产成品和产品的销售成本等都按标准成本入账,成本差异另行记录,可以大大简化成本计算过程中日常的账务处理工作,加速成本计算。在需要编制以实际成本为基础的对外财务报表时,可以把标准成本同成本差异相结合,把存货成本和产品销售成本调整到实际成本的基础上。这种成本的调整,是以标准成本作为合理的成本为前提的。标准成本系统下的成本信息用于对外财务报表的职能,实现了标准成本系统下内部管理职能和对外财务报表职能的结合。

三、标准成本的类型

标准成本是指产品生产过程中应该发生的成本,即产品成本的标准。企业在制定标准成本时,对制定标准成本应包含哪些因素的不同考虑,标准成本通常有以下几种类型:

(一)理想标准成本(Perfection or Ideal Standards)

理想的标准成本是最高要求的标准成本,它是以企业的生产技术和经营管理、设备的运行和工人的技术水平都处于最佳状态为基础所确定的单位产品成本。这种标准成本排除了机器可能的故障、材料可能发生的浪费以及工人操作的不熟练等。这种标准要求过高,实际生产过程中很难达到。采用这种标准成本可能会挫伤职工的积极性,产生负效应。因此这种标准在实际中很少被采用,但作为成本管理的追求目标还是有意义的。

(二)正常标准成本(Normal Standards)

正常标准成本是指根据企业正常的开工率、正常的工作效率以及正常的价格水平来确定的。所谓正常是指在经营活动中,排除异常或偶然事件影响的平均水平。确定正常标准成本时,应反映过去经营活动的平均结果,以及确定的未来事件。

(三)现行可达到的标准成本(Attainable or Practical Standards)

现行可达到的标准成本是指基于企业现行的生产经营条件,在预计可能达到的开工率下,考虑了平均的先进技术水平和管理水平而确定的标准成本。这种标准成本考虑了生产过程中机器设备的可能故障、职工必要的休息等待、暂时难以避免的材料损耗及废品等。这种标准成本虽非理想成本水平,但较为严格经过努力是可以达到又并非轻而易举。所以这类标准成本比较先进也能起到比较有效的激励作用,在实践中较多为企业管理者所采用。

四、实施标准成本计算的基本条件

实施标准成本计算,需要具备一些基本前提条件,否则标准成本计算就难以名符其实,不能起到成本管理的应有作用。标准成本实施的基本条件主要有以下几点:

(一)工艺操作过程的标准化

采用标准成本系统,仅对成本计算对象的产品成本给予标准是不够的,因为产品生产过程中使用的零部件、半成品和耗用的材料、使用的设备以及工艺操作方法如果不能标准化,就无法进行标准成本的累积,也不能制定合理的标准。要确定零部件、半成品等成本要素的标准就必须建立作业流程和工艺规程的标准化,从而确定它们同成本要素之间的数量关系。比如按直接人工工种制定单位产品的加工时间,或按不同设备确定单位产品加工时间或耗用的材料数量等。这样才能为标准成本的制定、成本中心工作成果的考核以及标准成本的计算提供依据。

(二)健全的成本管理系统

标准成本系统的重要作用就是成本的控制,如果只有标准成本计算而没有相应的成本管理系统,那么标准成本计算将有名无实。因此同标准成本计算相适应确立成本管理的责任体系,成立专门的机构负责标准成本的制定、差异原因的分析、工作成果的评价以及标准成本的修订等。同时根据生产工艺流程和组织特点,建立成本责任中心,明确管理者在成本上的责任及权限范围,通过标准成本计算和工作成果的评价考核,对成本实行全面的控制。

(三)全体员工成本意识的提高

采用标准成本系统对成本进行全面控制,以达到降低成本水平、提高经济效益的目的,归根到底要依靠人们在生产经营活动中的积极性。标准成本系统的本身并不能降低成本,能否降低成本要取决于管理者和实施者对标准成本系统的态度和参与程度。因此提高全体员工的成本意识,取得他们对标准成本系统的支持,使之积极参与成本管理,是标准成本系统发挥作用的关键和基础。

上一篇:哥伦比亚和巴西的咖啡

下一篇:市场调查问卷设计