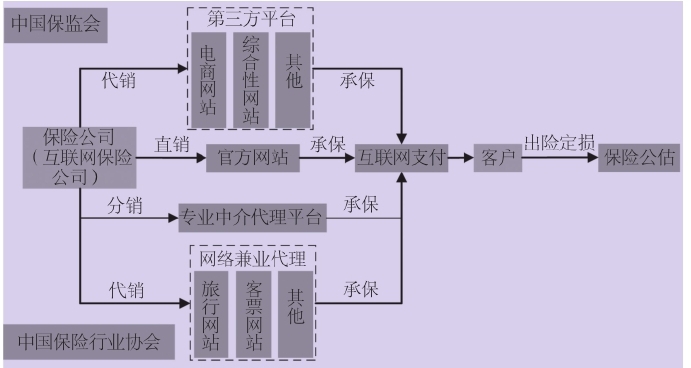

目前,中国互联网保险行业已初具规模,与传统线下保险相比,互联网保险的参与方变得更为广泛,除了原有的保险公司、代理人以外,第三方平台、专业中介代理平台都在互联网保险的发展中发挥了重要作用。多个参与方相互关联、相互交织,构成了中国的互联网保险产业链,如图6-3所示。(资料来源:艾瑞咨询、安信证券研究中心)

图6-3 中国互联网保险产业链

中国互联网保险产业链由监管部门、互联网保险业务部门、客户、保险公估机构[1]四个主体构成。中国互联网保险的监管部门主要是中国保监会和中国保险行业协会,负责制定保险行业的法律规范,并对保险公司和保险市场的运作进行监督管理。互联网保险业务部门以保险公司为核心进行互联网保险业务,其销售方式分为直销、分销和代销:直销是保险公司通过官方网站进行保险销售;分销是保险公司通过专业中介代理平台进行保险销售;代销是保险公司通过第三方平台和网络兼业代理平台进行保险销售,第三方平台主要有电商网站和综合性网站等,网络兼业代理平台主要有旅行网站和客票网站等。客户可以通过互联网支付进行互联网保险产品的购买,如出险则委托保险公估机构进行定损。

按照开展业务的平台类型,互联网保险的业务模式分为官方网站模式、第三方电商平台模式和专业互联网保险公司模式。

(一)官方网站模式

官方网站模式是指,保险公司通过建立自主经营的电子商务平台,实现塑造自身品牌、拓展销售渠道、增强客户体验等目的的电子营销方式。该模式能有效促进保险公司整合线上线下资源,提高经营管理水平。2000年,平安保险、太平洋保险、泰康人寿相继成立官方网站,在直销保险产品的同时,进行品牌宣传和资讯传播。随着互联网技术的进步与普及,建立官方网站并进行网上业务开展已经不存在技术难题。目前,几乎所有的保险公司都建立了官方网站。特别是运用云计算、大数据和移动互联网技术,不少保险公司对业务流程进行改造升级,从而给消费者提供了更加便捷和舒适的消费体验,也给适合于官网销售的保险产品创造了越来越大的市场空间。

(二)第三方电商平台模式

第三方电商平台模式是指,保险公司通过第三方电子商务公司搭建网络销售平台开展保险业务的模式。第三方电商平台包括两类:一是综合电商平台,包括淘宝网、苏宁易购、京东商城、腾讯网等;二是保险中介电商平台,主要由保险经纪公司和保险代理公司等专业中介机构建立保险平台,如优保网、慧择网和中民保险网等。第三方电商平台在客户需求的挖掘、评估和预测等方面拥有得天独厚的技术优势。例如,通过大数据、云计算等技术对客户在互联网平台的浏览与交易记录进行搜索与整合,第三方电商平台能够准确掌握客户的消费偏好和购买需求,有利于提高向客户推送保险产品的针对性和有效性。

(三)专业互联网保险公司模式

专业互联网保险公司模式是指,专门针对互联网保险需求,不设线下分支机构,从销售到理赔的全部交易流程都在网上完成的业务模式。成立于2013年的众安保险是中国最早的专业互联网保险公司,其定位是服务于互联网生态的保险需求,主要办理与互联网交易相关的责任险和保证险两大财产类险种。2015年6月,易安保险、泰康在线财险和安心财险三家专业互联网保险公司相继获得筹建批准。专业互联网保险公司的业务模式及未来发展备受社会关注,但由于刚刚起步,保费规模比较小,业务模式还有待进一步探索和完善。可以认为,随着互联网保险发展环境的不断优化和专业互联网保险公司的不断创新,专业互联网保险公司将成为推动互联网保险发展的重要力量。

【注释】

[1] 在保险市场出现理赔案件时,保险公估机构既可受托于保险公司,也可以受托于投保客户,但它既不代表保险公司,也不代表投保客户,而是站在独立的立场上对委托事件作出客观、公正的评价。保险公估机构的介入不仅可以减少赔偿纠纷,更好地实现保险的经济补偿功能,还可以帮助保险公司节省大量的人力、物力和财力,提高保险公司的信誉。

上一篇:一鸣惊人的典故_一鸣惊人的故事

下一篇:作风建设长效机制七条规定