学习内容三:完工产品生产成本的计算与结转

一、制造费用的分配结转

制造费用是生产成本的组成部分,月末要将该月发生的制造费用进行归集和分配,从“制造费用”账户的贷方转入相关产品的“生产成本”账户的借方。

企业的生产车间若只生产一种产品,各项制造费用和该产品所耗费的材料、人工等直接费用合并确认为该产品的生产成本。

若生产两种或两种以上的产品,制造费用首先需要选择合理的分配标准(如按生产工人的工资比例、产品生产工时和机器工时等)在产品间进行分配。

制造费用分配率=制造费用总额÷各种产品分配标准之和

某种产品应分摊的制造费用=该产品的分配标准×分配率

【做中学4‐2‐7】 2009年12月末,归集和分配本月发生的制造费用为69335元,分配转入A、B两种产品生产成本(以A、B产品生产工人工资作为分配标准,其中:A产品生产工人工资50000元,B产品生产工人工资20000元)。

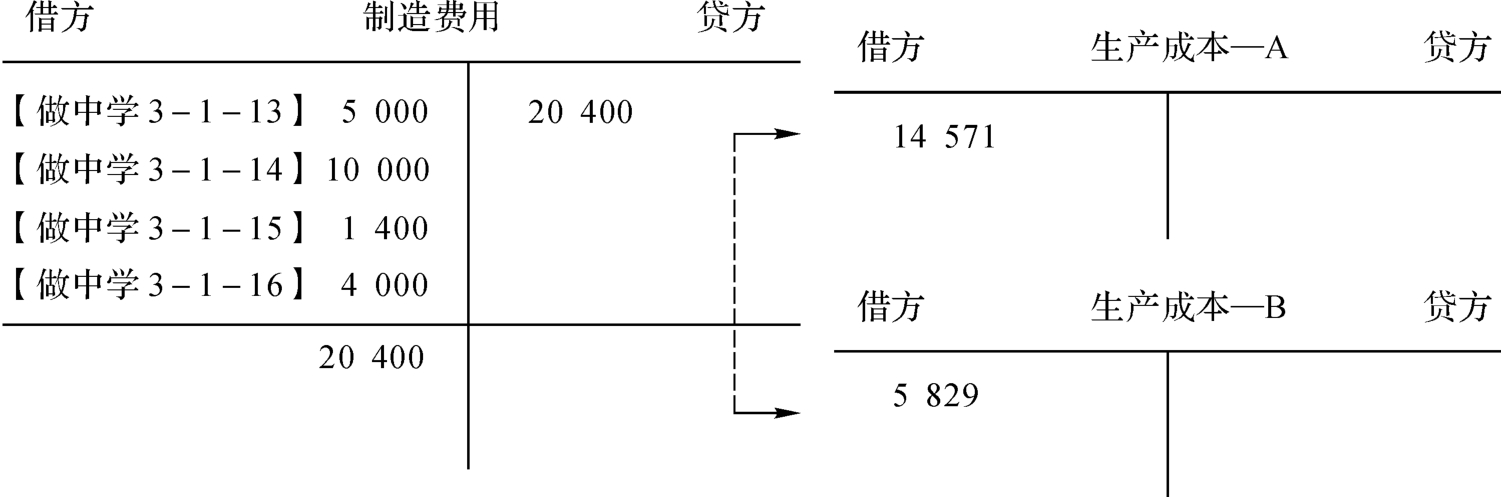

制造费用的归集过程如图4‐1所示。该月发生的制造费用共计20400元,A、B产品生产工人工资分别是50000元和20000元,制造费用分配计算如下:

制造费用分配率=20400÷(50000+20000)=0畅291428

A产品应负担的制造费用=50000×0畅291428=14571(元)

B产品应负担的制造费用=20000×0畅291428=5829(元)

制造费用分配结转会计分录如下:

图4‐1 制造费用的归集与分配

【学中做4‐2‐4】 2009年3月末,归集和分配天翼公司本月发生的制造费用为29400元,分配转入甲、乙两种产品生产成本(以甲、乙产品生产工人工资作为分配标准,甲、乙产品生产工人工资分别是90000元和50000元)。要求:分配和结转本月的制造费用。

二、完工产品成本的计算与结转

根据生产成本明细账及完工产品入库单,计算出本月完工产品成本,编制结转完工产品成本的记账凭证并据以登记入账。

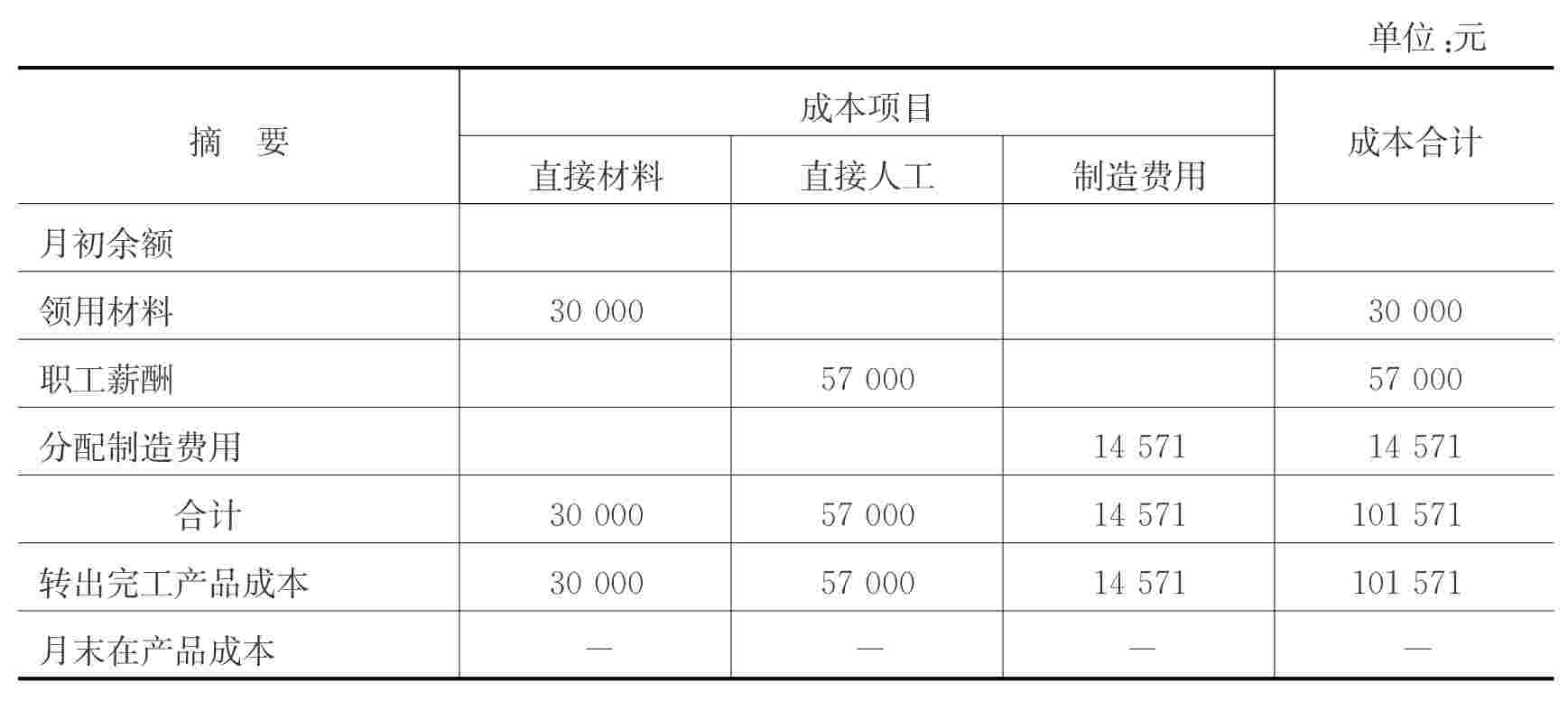

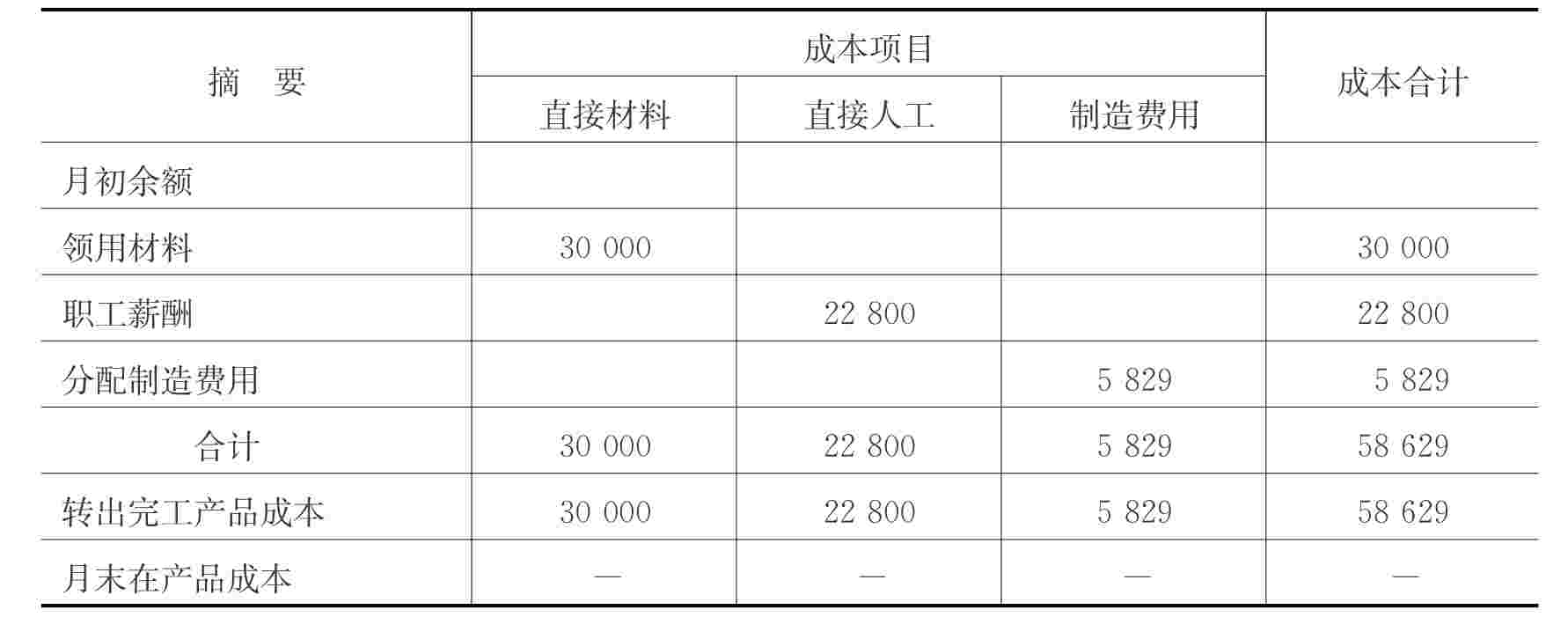

【做中学4‐2‐8】 月末,天翼公司生产的A、B产品完工结转入库。A、B产品成本计算单如表4‐5、表4‐6所示。

表4‐5 A产品成本计算单

表4‐6 B产品成本计算单 单位:元

表4‐7 产品入库单 单位:元

天翼公司生产的A产品、B产品全部完工并验收入库,结转完工A产成品成本101571元;结转完工B产成品成本58629元。该项经济业务编制的会计分录如下:

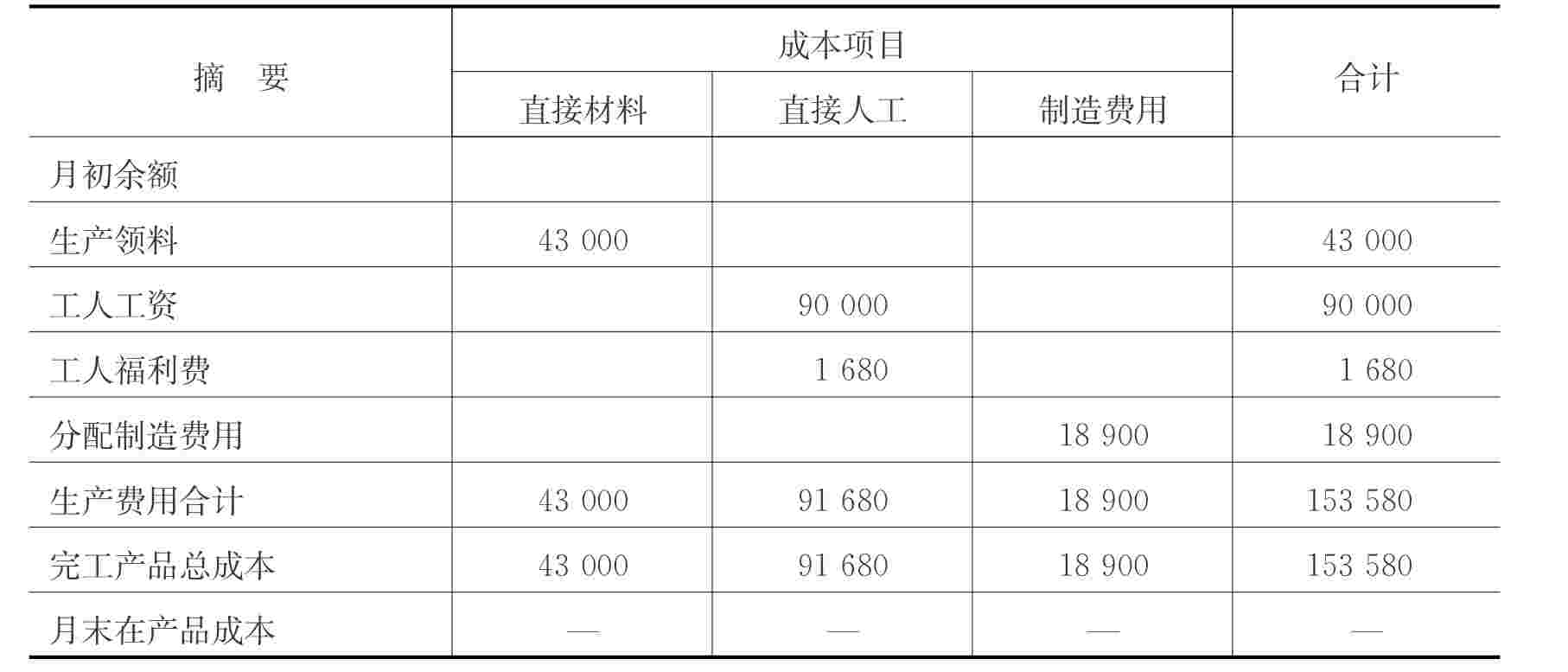

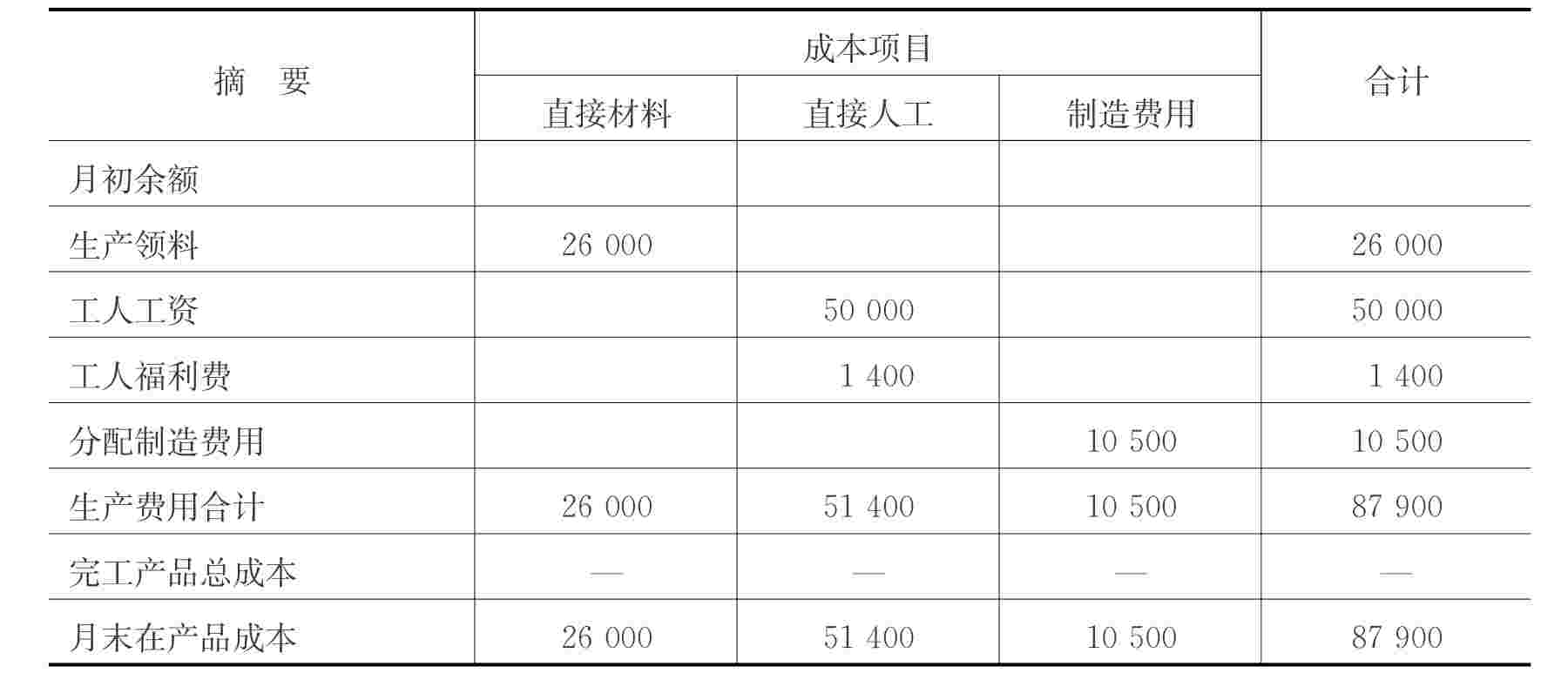

【学中做4‐2‐5】 月末,甲、乙产品成本计算单如表4‐8、表4‐9所示,计算并结转完工入库产品成本。

表4‐8 甲产品成本计算单 单位:元

表4‐9 乙产品成本计算单 单位:元

上一篇:企业间无偿划拨资产的会计处理

下一篇:市场营销组织类型