因素分析法是通过分析影响财务指标的各项因素并计算其对指标的影响程度,来说明本期实际与计划或基期相比财务指标变动或差异的主要原因的一种分析方法。运用这一方法的出发点在于,当有若干因素对综合指标发生作用时,假定其他各因素都无变化,顺序确定每一个因素单独变化所产生的影响。

1.连环替代法

连环替代法是将一项综合性的指标分解为各项构成因素,顺序用各项因素的实际数替换基数,分析各项因素影响综合指标的程度的一种方法。

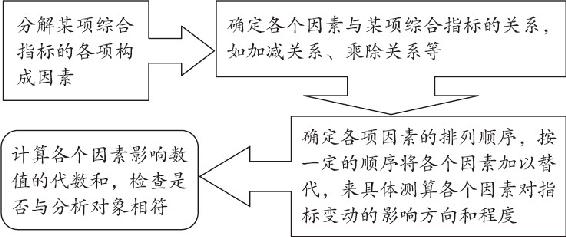

(1)连环替代法的分析程序

图2-6 连环替代法的分析流程

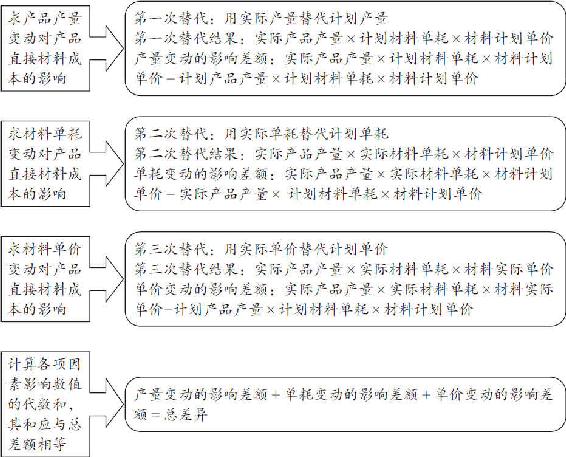

(2)连环替代法的主要分析指标

图2-7 连环替代法的主要分析指标

(3)连环替代法的基本原理

以产品直接材料成本的分析为例,阐述连环替代法的基本原理和技巧如下:

计划数:计划产品直接材料成本=计划产品产量×计划材料单耗×材料计划单价

实际数:实际产品直接材料成本=实际产品产量×实际材料单耗×材料实际单价

分析对象:总差异=实际产品直接材料成本-计划产品直接材料成本

图2-8 连环替代法的基本原理

A公司2012年11月产品材料的消耗,如表2-9所示。

表2-9 A公司2012年11月产品材料的消耗表

材料成本=产量×单耗×单价

材料计划成本=50×5×10=2500(元)

材料实际成本=49×4.8×9=2116.8(元)

材料成本差异=2116.8-2500=-383.2(元)

产量变化对成本差异的影响:(49-50)×5×10=-50(元)

单耗变化对成本差异的影响:(4.8-5)×49×10=-98(元)

单价变化对成本差异的影响:(9-10)×49×4.8=-235.2(元)

由此可知,上述三个因素的变化对成本差异的总影响为(-50)+(-98)+(-235.2)=-383.2(元)

(4)连环替代法应注意的问题

①因素分解的关联性。确定构成经济指标的因素,必须是客观上存在因果关系,要能够反映形成该项指标差异的内在构成原因,否则就失去了分析的价值。

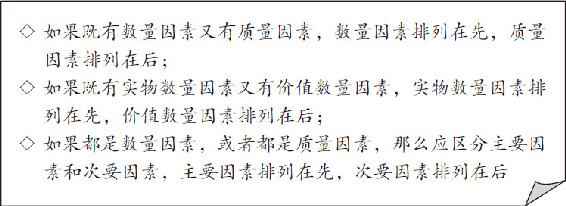

②因素替代的顺序性。替代因素时,必须按照各因素的依存关系,排列成一定的顺序并依次替代,不可随意加以颠倒,否则就会得出不同的计算结果。

图2-9 正确排列因素替代程序的原则

③顺序替代的连环性。在计算每一个因素变动的影响时,都是在前一次计算的基础上进行的,并采用连环比较的方法确定因素变化影响结果。因为只有保持计算程序上的连环性,才能使各个因素影响之和等于分析指标变动的差异,以全面说明分析指标变动的原因。

④计算结果的假定性。连环替代法计算的各因素变动的影响数,会因替代顺序的不同而有差别,因而计算结果不免带有假定性,也就是说它不可能使每个因素计算的结果都达到绝对准确。它只是在某种假定前提下的影响结果,离开了这种假定条件,就不会是这种影响结果。因此,在进行财务分析时,财务人员应力求使这种假定合乎逻辑。这样,计算结果的假定性,才不至于影响分析的有效性。

2.差额计算法

此法是连环替代法的简化形式,基本原理与连环替代法相同,其计算公式如下:

(1)产品产量因素变动对产品直接材料成本的影响

(2)材料单耗变动对产品直接材料成本的影响

(3)材料单价变动对产品直接材料成本的影响

在进行财务报表分析时,我们不能生搬硬套、照本宣科,而必须采取辩证的、一分为二的方法,对具体问题作具体分析,才能有效地掌握这门方法。我在此提出几个需要注意的问题:(1)每个公司都有一定的经营业务,从属于一定行业,而该行业又处于复杂的经济环境中;(2)要让比率分析正确无误,就必须保证各项会计数据准确可靠,但是,会计准则都允许公司在核算过程中享有一定的灵活性;(3)作为各项财务比率计算基础的会计数据,一般都没有将物价水平的变动考虑进去,这将影响利用财务比率作纵向分析时的可靠性;(4)列入财务报表中的会计信息仅仅是可用货币计量的经济资源,实际上,公司有许多的经济资源,因受客观条件的限制或受会计惯例的制约而未在报表中得到反映;(5)在公司对外提供财务报表之前,会计信息提供者往往对使用者进行过一番研究,以尽量满足信息使用者的期望。总之,本章介绍的分析方法只是就一般情况而言的,是普遍性的,在实际进行财务报表分析时,则需要多一点灵活性。