(一)按所属机构分

1.网银支付

网银支付是最早被接受的互联网支付方式,由用户向所持银行卡发卡行网上银行系统发出申请,将用户存放在发卡行账户下的资金直接划到商家名下的账户以完成交易。这可以说是将传统的“一手交钱,一手交货”的支付模式完全照搬到互联网上。网银支付要求银行卡持卡人事先开通网上银行功能,且支付时完全是在银行网银系统页面输入银行卡信息,并验证支付密码,具有稳定、简单和安全的特点。

在2010年前中国人民银行第一代现代化支付系统帮助商业银行进行跨行支付和清算阶段,当付款人通过网银支付向他行账户付款时,该笔款项将经过付款人开户银行所在地的城市业务系统、中国人民银行在付款人开户银行所在地的城市处理中心、中国人民银行国家处理中心(NPC)、中国人民银行在收款人开户银行所在地的城市处理中心、收款人开户银行所在地城市业务系统等多个环节,支付过程效率低、成本高。随着电子商务市场规模的不断扩大,建立在中国人民银行第一代现代化支付系统基础上的网银支付已无法满足巨大的支付需求。为此,中国人民银行开发了以有“超级网银”之称的网上支付跨行清算系统(图2-2)为重要技术支撑的第二代现代化支付系统。

图2-2 “超级网银”抽象图

2010年8月30日,连接各商业银行总行网银业务系统端口的中国人民银行“超级网银”正式上线,开通了实时跨行转账、跨行账户查询、跨行资金汇划、跨行资金归集等功能,既服务于个人,又服务于单位,并且还可接通第三方支付端口进行资金划转。“超级网银”的诸多功能为商业银行在电子商务、跨行资金管理等方面提供更多创新服务奠定了基础,也使得中国人民银行第二代现代化支付系统更加强大。按照中国人民银行官方网站的解释,装备“超级网银”后的中国人民银行第二代现代化支付系统能为银行业金融机构提供灵活的接入方式、清算模式和更加全面的流动性风险管理手段,实现各商业银行网银系统互联互通,提高跨行网银支付的效率,支撑新兴电子支付的业务处理和人民币跨境支付结算,实现本外币交易的对等支付结算。跨行支付的实时到账明显提高了支付与清算的效率,跨行查询功能也使客户能够在与开户银行签订账户信息查询协议后,通过登录一家银行的网银系统查看开在其他银行的账户信息。

2.第三方支付

第三方支付是由第三方支付平台提供的支付服务。第三方支付平台是指,一些与所在国家银行和国外银行签约,并具备一定实力和信誉保障的第三方独立机构所设立的支付平台。

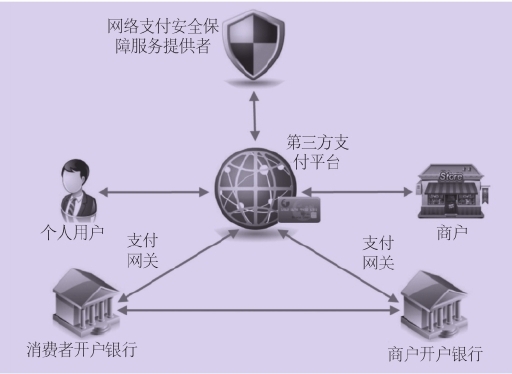

第三方支付最初出现的目的是为了方便用户进行网络购物,以推动电子商务的发展。在这样的出发点下,第三方支付平台建立起了一套涉及多方主体的第三方支付业务系统,该系统的参与主体有:个人用户、商户、第三方支付平台、网络支付安全保障服务提供者和银行。第三方支付平台通过和网络支付安全保障服务提供者、银行等合作,以银行的支付结算功能为基础,向个人用户和商户提供个性化的支付结算服务和营销增值服务。第三方支付平台与银行之间的信息和数据传输会经历一道支付网关[1]。基于第三方支付业务系统,个人用户不仅可以很方便地进行网络购物,还可以很方便地办理转账、手机充值、缴纳水电费以及信用卡还款等业务。第三方支付业务系统如图2-3所示。

图2-3 第三方支付业务系统

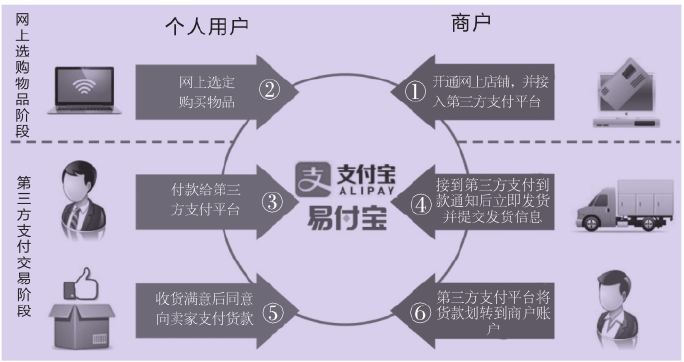

使用第三方支付进行网络购物时的操作流程为:①商户开通网上店铺,并接入第三方支付平台;②个人用户在商户的网上店铺选定想要购买的物品;③个人用户向第三方支付平台付款;④商户接到第三方支付平台到款通知后立即发货,并提交发货信息给个人用户;⑤个人用户收到所购买的物品并验货,验货满意后,向第三方支付平台发送同意向商户支付货款的指令;⑥第三方支付平台将货款划转到商户账户。其中,步骤①、步骤②为网上选购商品阶段,步骤③~步骤⑥为第三方支付交易阶段。使用第三方支付进行网络购物的操作流程图如图2-4所示。

图2-4 使用第三方支付进行网络购物的操作流程

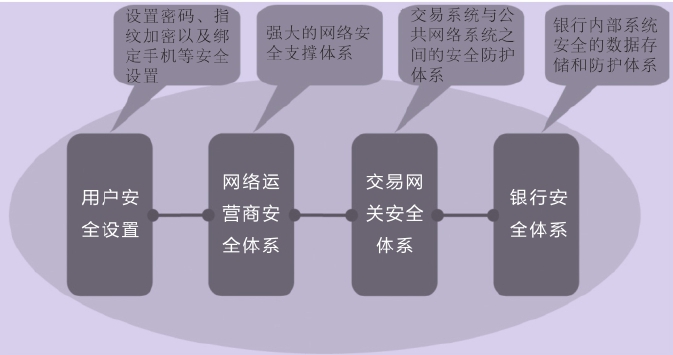

第三方支付的本质是通过第三方参与交易,使得交易能够更加安全地进行,因此第三方支付的安全性就格外令人关注。通常,第三方支付系统涉及四重安全体系:用户安全设置、网络运营商安全体系、交易网关安全体系和银行安全体系。用户安全设置包括设置密码、指纹加密以及绑定手机等安全设置;网络运营商安全体系是网络运营服务提供商对网络传输设置的安全体系,如设置防火墙;交易网关安全体系是建立在交易系统与公共网络系统之间的安全防护体系;银行安全体系是银行内部系统安全的数据存储和防护体系。尽管四重安全体系使得第三方支付安全系数较高,但仍然存在财产被盗取和资料泄露的风险。第三方支付安全体系如图2-5所示。

图2-5 第三方支付安全体系

(二)按支付终端分

1.计算机支付

计算机支付是最先兴起的互联网支付方式,计算机支付的兴起推动了电子商务产业的发展。虽然近期随着移动支付的兴起,计算机支付在互联网支付领域的地位受到挑战,但目前它仍然占据着互联网支付中的最多份额。

2.移动支付

移动支付是指,用户使用移动终端(通常是手机)对所消费的商品或服务进行账务支付的一种服务方式。目前,移动支付业务主要是由移动运营商、移动应用服务提供商(MASP)和金融机构共同推出。移动支付又分为近场支付和远程支付两种。近场支付是指,将手机等移动终端作为IC卡承载平台以及与POS机进行通信的工具,从而进行支付。远程支付是指,将手机等移动设备作为支付用的简单信息通道,通过Web、SMS、语音等方式进行支付。除手机外,使用平板电脑、上网本等其他移动终端也可以进行移动支付。移动支付的特点是可随处支付,交易时间短。移动支付又可分为第三方移动支付和手机银行支付。其中,手机银行支付需要客户在银行开通手机银行服务,将银行账号与手机绑定。客户网上购物后,选择手机银行支付,支付信息由银行发送到客户手机上,然后客户确认,银行在收到确认信息后将货款从客户账户转账到商家账户,完成支付后,商家发货给客户。

3.互联网电视支付

互联网电视支付采用先进技术,通过数字化方式进行款项支付,其主要分为两种:一是将类似POS机的装置植入电视遥控器中进行支付操作;二是将银行卡的支付功能植入数字电视机顶盒中进行支付操作。2015年11月30日,中国人民银行正式发布智能电视支付标准《智能电视支付应用规范》。该标准规定了智能电视支付的交易处理、报文接口、数据通信、受理终端等所应遵循的要求,为智能电视购物提供了统一的技术依据,有利于规范在智能电视领域的支付服务,提高行业应用水平,也为智能电视支付业务提供统一的用户体验奠定了基础。

【注释】

[1] 支付网关是连接银行专用网络与因特网的一组服务器,是金融专用网和公用网之间的接口,是金融网的安全屏障与关口,是电子支付的重要工具,也是面向收单行的电子支付服务工具。同时,支付网关也是银行内部网与企业内部网之间的网关。支付网关主要完成通信、协议转换和数据加解密功能,以保护银行内部网络。