第七节 固定资产在财务会计报告中的列报

一、固定资产在资产负债表中的列示

在企业的资产负债表中,与固定资产相关的项目主要有“固定资产原价”、“累计折旧”、“固定资产净值”、“固定资产减值准备”、“固定资产净额”以及“工程物资”、“在建工程”和“固定资产清理”等。

(1)“固定资产原价”和“累计折旧”项目,反映企业的各种固定资产原价及累计折旧。融资租入的固定资产,其原价及已提折旧也包括在内。融资租入固定资产原价还应在会计报表附注中另行反映。这两个项目应分别根据“固定资产”科目和“累计折旧”科目的期末余额填列。

(2)“固定资产减值准备”项目,反映企业计提的固定资产减值准备。本项目应根据“固定资产减值准备”科目的期末余额填列。

(3)“工程物资”项目,反映企业各项工程尚未使用的工程物资的实际成本。本项目应根据“工程物资”科目的期末余额填列。

(4)“在建工程”项目,反映企业期末各项未完工程的实际支出,包括交付安装的设备价值,未完建筑安装工程已经耗用的材料、工资和费用支出、预付出包工程的价款、已经建筑安装完毕但尚未交付使用的工程等的可收回金额。本项目应根据“在建工程”科目的期末余额,减去“在建工程减值准备”科目期末余额后的金额填列。

(5)“固定资产清理”项目,反映企业因出售、毁损、报废等原因转入清理但尚未清理完毕的固定资产的账面价值,以及固定资产清理过程中所发生的清理费用和变价收入等各项金额的差额。本项目应根据“固定资产清理”科目的期末借方余额填列;如“固定资产清理”科目期末为贷方余额,以“-”号填列。

此外,在资产负债表附表1即资产减值准备明细表中,还应对固定资产减值准备的年初、年末数以及本年增加和转回数分别予以列示。

二、固定资产在会计报表附注中的披露

企业除了在资产负债表内披露上述有关固定资产的信息外,还应当在会计报表附注中披露下列与固定资产有关的信息:

(1)固定资产的标准、分类、计价方法和折旧方法;

(2)各类固定资产的使用寿命、预计净残值和折旧率;

(3)固定资产增减变动情况,包括期初和期末各类固定资产账面总金额及累计折旧总额,以及各类扩建、处置及其他调节项目的金额;

(4)当期确认的固定资产减值损失及当期转回的固定资产减值损失;

(5)在建工程的期初、期末数额及增减变动情况;

(6)对固定资产所有权的限制及其金额;

(7)已承诺将为购买固定资产支付的金额;

(8)暂时闲置的固定资产账面价值;

(9)已提足折旧仍继续使用的固定资产账面价值;

(10)已退废和准备处置的固定资产账面价值。

【案例】湖南天一科技股份有限公司(股票代码000592)在其2004年年度报告会计报表附注中披露的有关固定资产和在建工程的具体信息如下:

附注二:公司主要会计政策、会计估计和合并报表的编制方法

……

11.固定资产计价和折旧方法

(1)固定资产标准:固定资产系指使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产经营有关的设备等,不属于生产、经营主要设备的物品,单位价值在2 000元以上,并且使用年限超过2年的,也作为固定资产。

(2)固定资产计价

A.购入的固定资产,按实际支付的买价、相关的费用、税金、安装成本入账;

B.自行建造的固定资产,按建造该项资产达到预定可使用状态前所发生的全部支出入账;

C.投资者投入的固定资产,按投资各方确认的价值入账;

D.融资租入的固定资产,按租赁开始日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者入账;

E.在原固定资产上改建、扩建的,按原固定资产的价值加上改建、扩建而发生的支出,减改建、扩建过程中发生的变价收入入账;

F.盘盈的固定资产,按同类或类似固定资产的市场价格减去该项固定资产价值损耗后的余额入账;

G.接受捐赠的固定资产,按有关凭据、同类资产的市场价值加相关税费或预计未来现金流量现值入账;

H.以债务重组取得的固定资产,按应收债权的账面价值加应支付的税费入账;

I.以非货币性交易取得的固定资产,按换出资产的账面价值加应支付的税费入账。

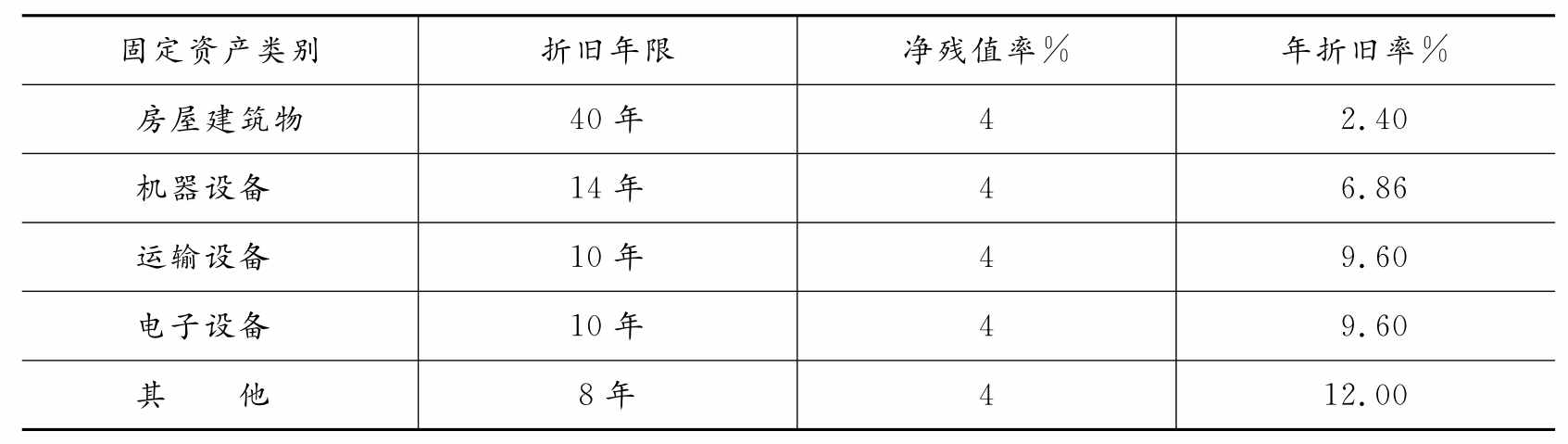

(3)固定资产折旧:本公司固定资产折旧采用直线法,按分类折旧率计算折旧,各类折旧率如下:

(4)期末按单项固定资产可收回金额低于其账面价值的差额计提固定资产减值准备。

12.在建工程的核算方法

(1)在建工程包括施工前准备、正在施工中的建筑工程、安装工程、技术改造工程、大修理工程等。

(2)在建工程按实际成本核算,完工时按竣工决算金额转入固定资产。工程已达到预定可使用状态但尚未办理竣工决算的按暂估价转入固定资产,待办理竣工决算手续后再作调整。

(3)用借款购建固定资产而发生的利息支出,在该项固定资产达到预定可使用状态之前发生的,计入购建固定资产的成本;在该项固定资产达到预定可使用状态后发生的利息支出,计入当期财务费用。

……

附注六:会计报表主要项目注释

……

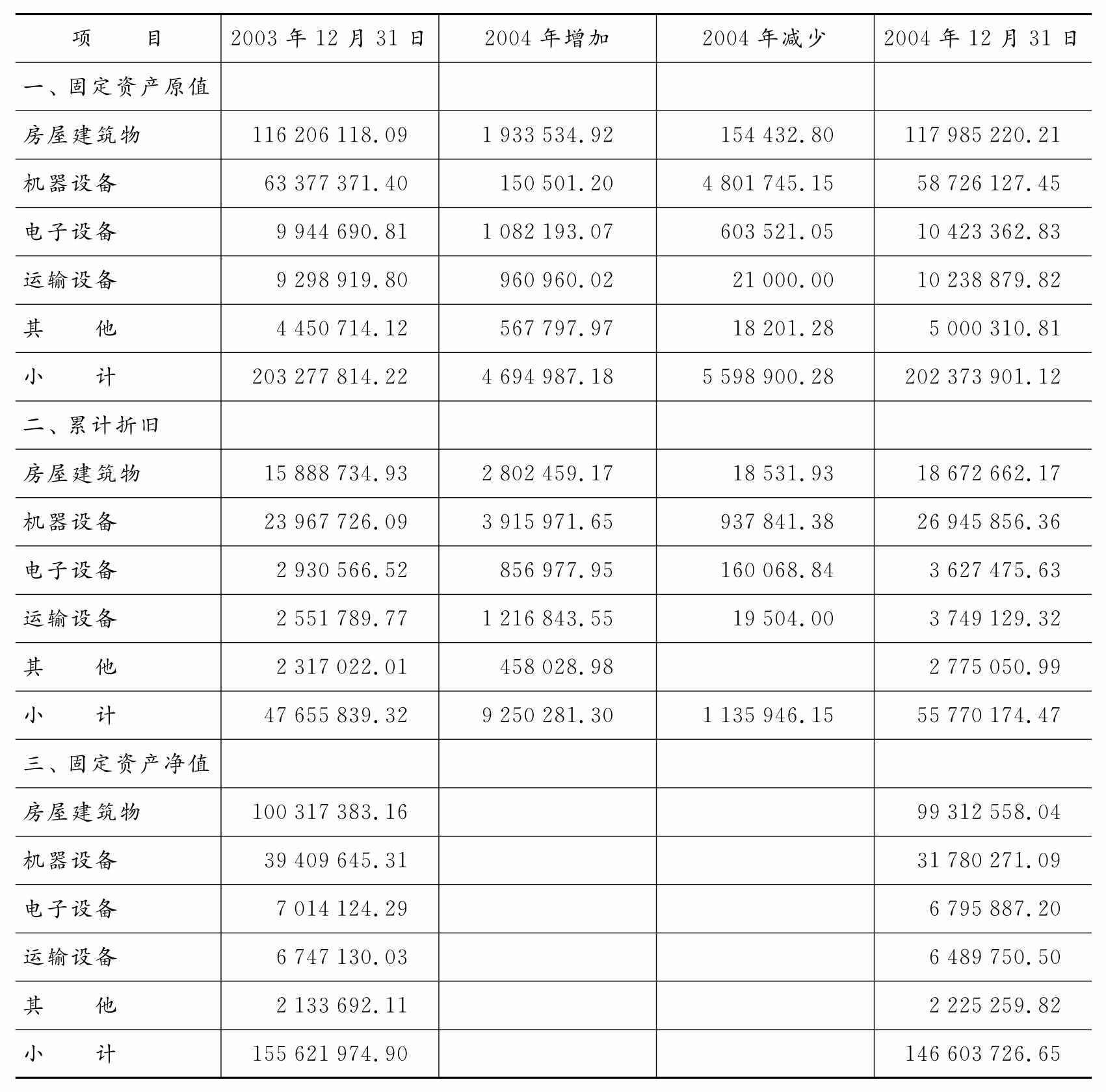

9.固定资产及累计折旧(单位:元)

(1)分类列示固定资产及折旧

A.本期固定资产增加数中,在建工程转入3 014 143.95元,增加纳入合并范围的子公司增加516 172.23元,其余系零星购入。

B.本期固定资产减少数中,因出售博尔信商贸有限公司股权使固定资产减少18 201.28元,天一赛马工程机械有限公司原用于出租的混凝土输送泵改变用途用于销售,转为存货,其账面原值4 510 095.15元。

C.固定资产中有账面价值182 380 158元的房屋(含土地)、机械设备作为抵押物作价22 140万元向中国农业银行平江县支行取得信贷资金、银行信用的最高额度,共为人民币14 029万元。截至2004年12月31日止,共从中国农业银行平江县支行取得短期抵押借款109 080 000.00元。

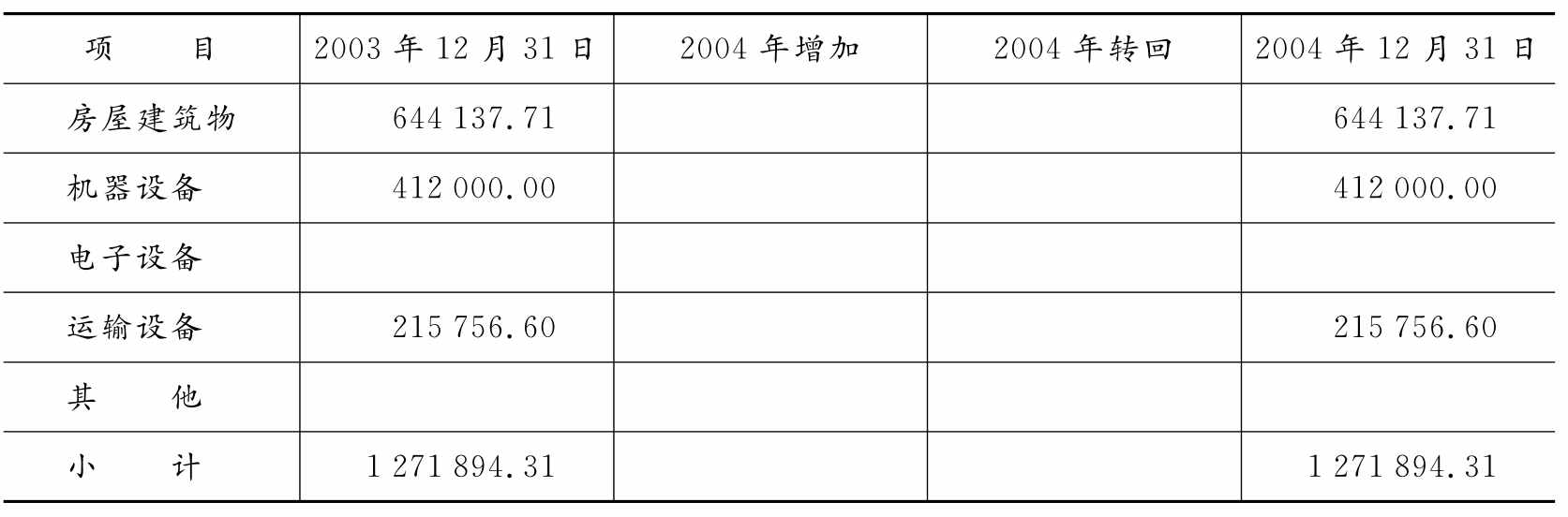

(2)固定资产减值准备

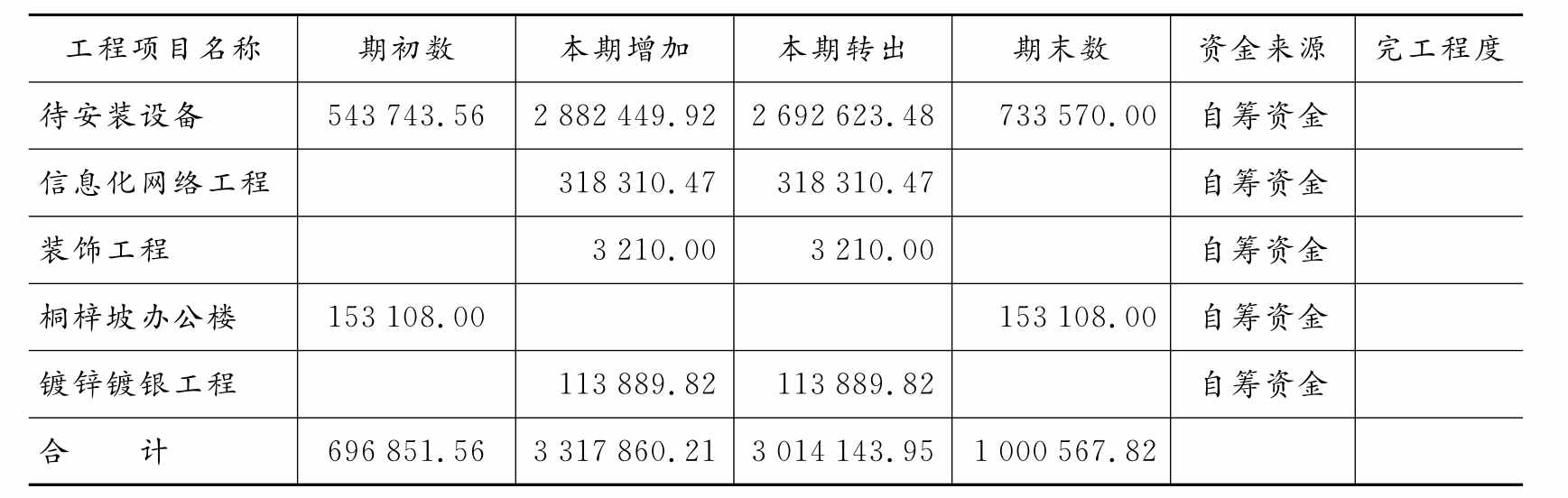

10.在建工程(单位:元)

注:①本年转入固定资产3 014 143.95元。

②本年度在建工程无资本化利息。

③本年末对在建工程逐项检查,未发现在建工程减值的情形,未计提在建工程减值准备。