第二节 债券收益率曲线

一、收益率曲线

任何债券的到期收益率都与固定收益证券市场的总体情况紧密相连,这个市场中的所有的收益率都趋于协同变化。然而,所有债券的收益率并不是恰好相同。债券之间收益率的差异在某种程度上可以由各种债券具有不同的信用等级来解释。只有高质量比低质量的债券价格更高才是正常的。然而,质量并不能完全解释我们观察到的债券收益率的变动。

另一个能部分解释不同债券的收益率差异的是到期期限。一般规则是:长期债券(有很长的到期期限的债券)倾向于比“短期”的有相同质量的债券提供更高的收益率。我们把描述债券到期收益率和到期期限之间关系的曲线叫做收益率曲线(yield curve)。

在此,我们可以将收益率Y(T)表示为T年到期的债券现在应支付的年利率,也就是说在时间区间[0,T]上的平均年利率。对到期前不支付利息的债券而言,收益率是由债券目前的价格和面值(到期价格)的比值求出。如果P(0,T)表示该比值,则

![]()

若表示成算数平均形式,则为

![]()

式中:n表示到期的年数。

收益率曲线一般具备以下特点:

(1)短期收益率一般比长期收益率更富有变化性。

(2)收益率曲线一般向上倾斜。

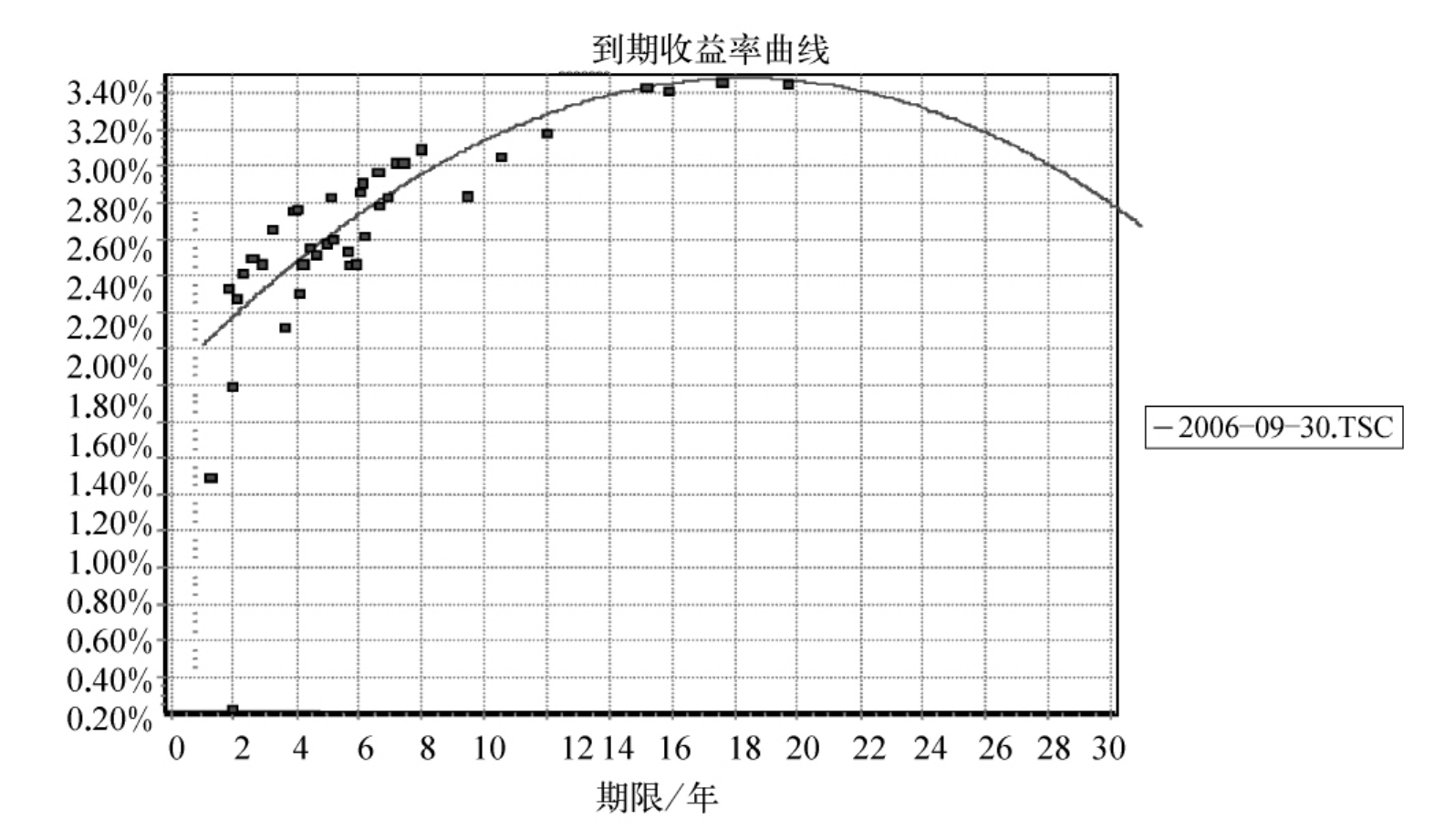

(3)当利息率整体水平较高时,收益率曲线会呈现向下倾斜(甚至是倒转的)形状。图10-5描述的是2006年9月30日上交所固定利率国债的收益率曲线。

图10-5 债券收益率曲线

二、期限结构

期限结构理论把收益率这个概念放到一边而关注于纯理论的利率,认为债券的收益率取决于债券持有的时间长度,这是期限结构理论的基础。因此,在对收益率曲线各种假说讨论之前,我们首先有必要对债券收益率相关的几个重要概念进行定义和解释。

(一)即期利率

即期利率(spot rates)是定义期限结构的基本利率,即期利率st是指已设定到期日的零息票债券的到期收益率,它表示的是从现在(t=0)到时间t的货币收益。利率和本金都是在时间t支付的。因此,s1是一年期的利率,它表示对持有一年的货币所支付的利率。类似的,利率s2表示对持有2年的货币支付的利率。

即期利率的定义隐含了复利计息规则的假设,由于复利计息采取一年计息,或一年m期复利计息,以及连续复利计息。这样,即期利率的表达方式存在:

(1)按年复利:st=(1+st)t,其中t必须为整数,否则需要调整。

(2)每年m期复利:st=(1+st/m)mt,其中mt必须为整数,即t必须是1/m的整数倍数。

(3)连续复利:st=estt。

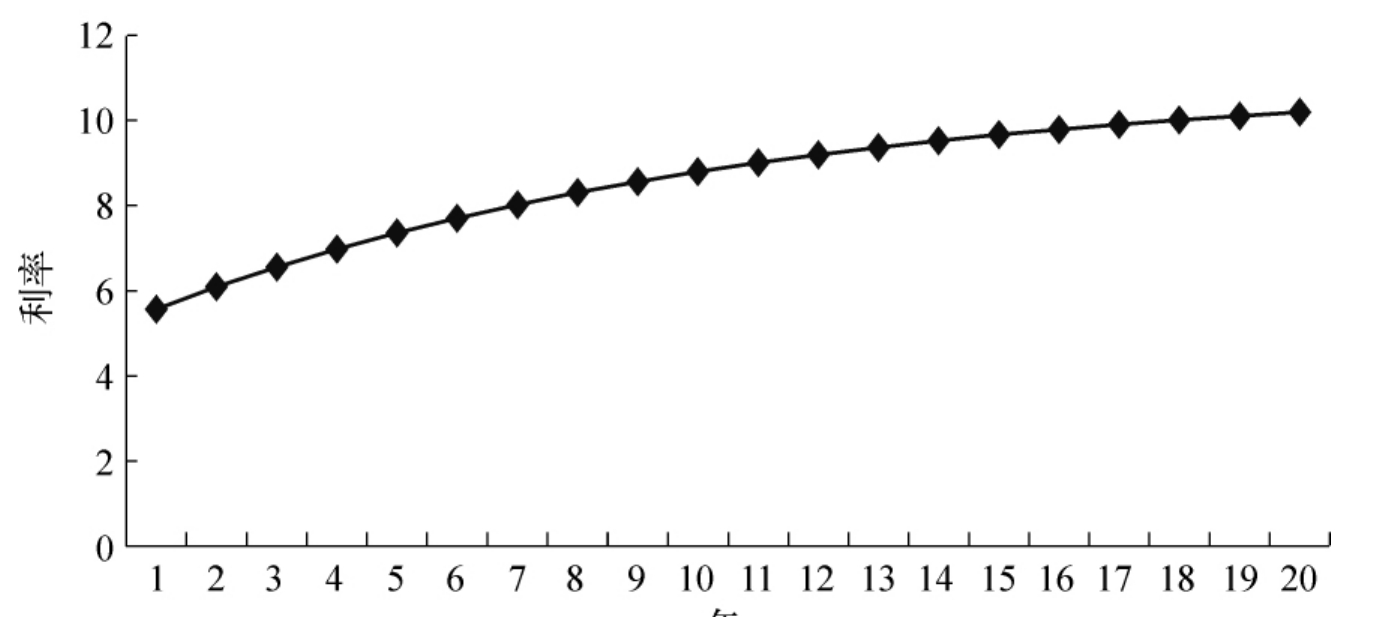

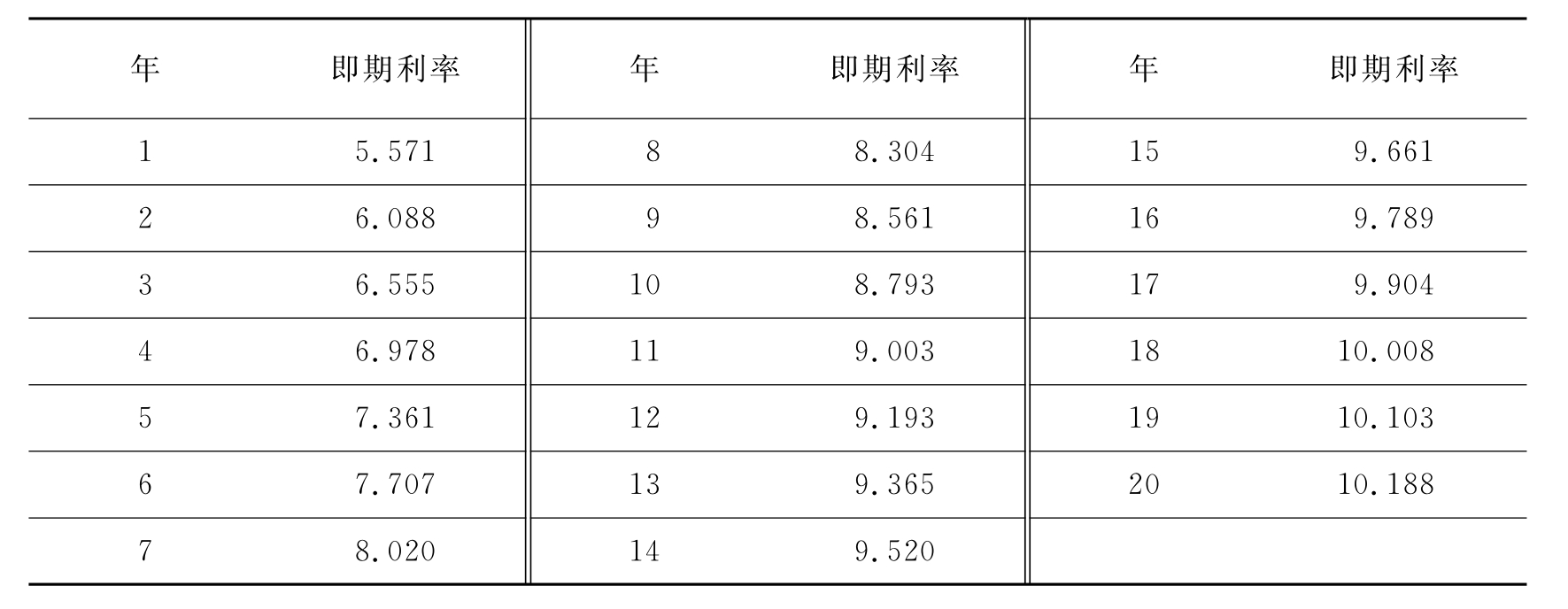

从理论上即期利率一般由零息票债券的收益率来衡量(为消除违约风险的影响,最好只考虑国债),因为零息票债券承诺在未来固定的某日支付固定的金额,所以固定的支付金额和现行价格的比率就是该债券持有到期时的即期利率。通过这一测度过程,就可以得到一条与收益率曲线相似的即期利率曲线(spot rate curve)。图10-6和表10-7给出了这样的一条曲线以及相应数据。

图10-6 即期利率曲线

表10-7 即期利率

三、利率期限结构的理论假说

收益率曲线是在以期限长短为横坐标,以收益率为纵坐标的直角坐标系上显示出来。一般而言收益率曲线形状主要有三种类型:第一类是正收益曲线(或称上升收益曲线),其显示的期限结构特征是短期国债收益率较低,而长期国债收益率较高。第二类是反收益曲线(或称下降收益曲线),其显示的期限结构特征是短期国债收益率较高,而长期国债收益率较低。这两种收益率曲线转换过程中会出现第三种形态的收益曲线,称水平收益曲线,其特征是长短期国债收益率基本相等。通常而言,上升的收益率曲线是一种正常形态,而其他两类则是非正常的。

目前,解释不同期限债券利率之间关系的利率期限结构理论主要有三种:预期假说、流动性偏好假说、市场分割假说。

(一)预期假说

预期假说(expections hypothesis)是指投资者的预期决定未来利率走向的一种理论,该理论认为,远期利率等于市场整体对未来短期利率的预期。换句话说,流动性溢价为零。我们可以将长期债券收益率与远期利率的预期相联系。另外,我们可以用从收益率曲线中得出的远期利率来推断未来短期利率的预期。例10-10 考虑s1=7%,s2=8%的情形,发现隐含的远期利率f1,2=9.01%。

根据无偏的预期假说,9.01%即为明年1年期利率的市场预期值。同理,当考虑其他即期利率时,这些利率定义相应的下一年的远期利率。具体而言,当s1,s2和s3一起决定远期利率f1,2和f1,3。远期利率f1,3是从明年开始2年期贷款的利率。假设这个利率与1年后的2年期即期利率s′2的预期相等。那么,当前的即期利率曲线导出一组远期利率f1,2,f1,3,…,f1,n,确定了下1年的预期即期利率 这一预期是由当前即期利率结构所内生的。

这一预期是由当前即期利率结构所内生的。

尽管这种预期假说能够对即期利率曲线提供了一个很好的解释,但这一假说存在一些重要缺陷。因为根据预期假说,只要即期利率向上倾斜,市场便会预期利率向上倾斜,事实上并非如此。大量证据表明,远期利率是未来即期利率的有偏估计。具体而言,远期利率一般都会高估未来的即期利率。对于这种情况,人们又提出了下面假说——流动性偏好假说,

(二)流动性偏好假说

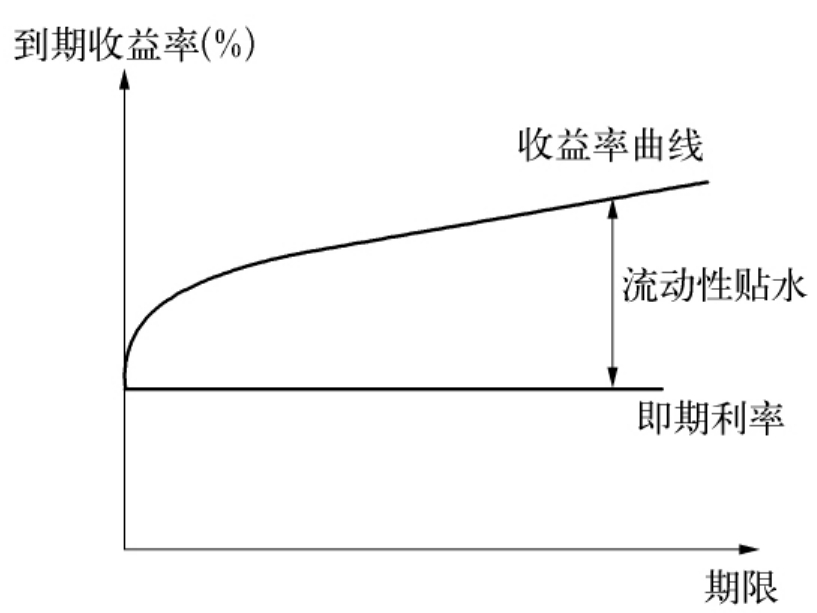

流动性偏好假说(liquidity preference hypothesis)认为,相对长期债券而言,投资者通常更偏好短期债券。因为长期债券的流动性比短期债券要差,持有长期债券的投资者担负着更大的市场风险——价格波动和难以变现的风险,因此这类债券持有者必须要求相应的更高的收益补偿。这种由于增加市场风险而产生的对长期债券收益的报酬称为流动性贴水。

流动性偏好假说所揭示的收益率曲线是一条稍微向上的倾斜的曲线。即使即期利率不一定呈现上升趋势,但是加上流动性贴水后,债券收益率曲线变得向上倾斜,见图10-7。

图10-7 流动性偏好假说

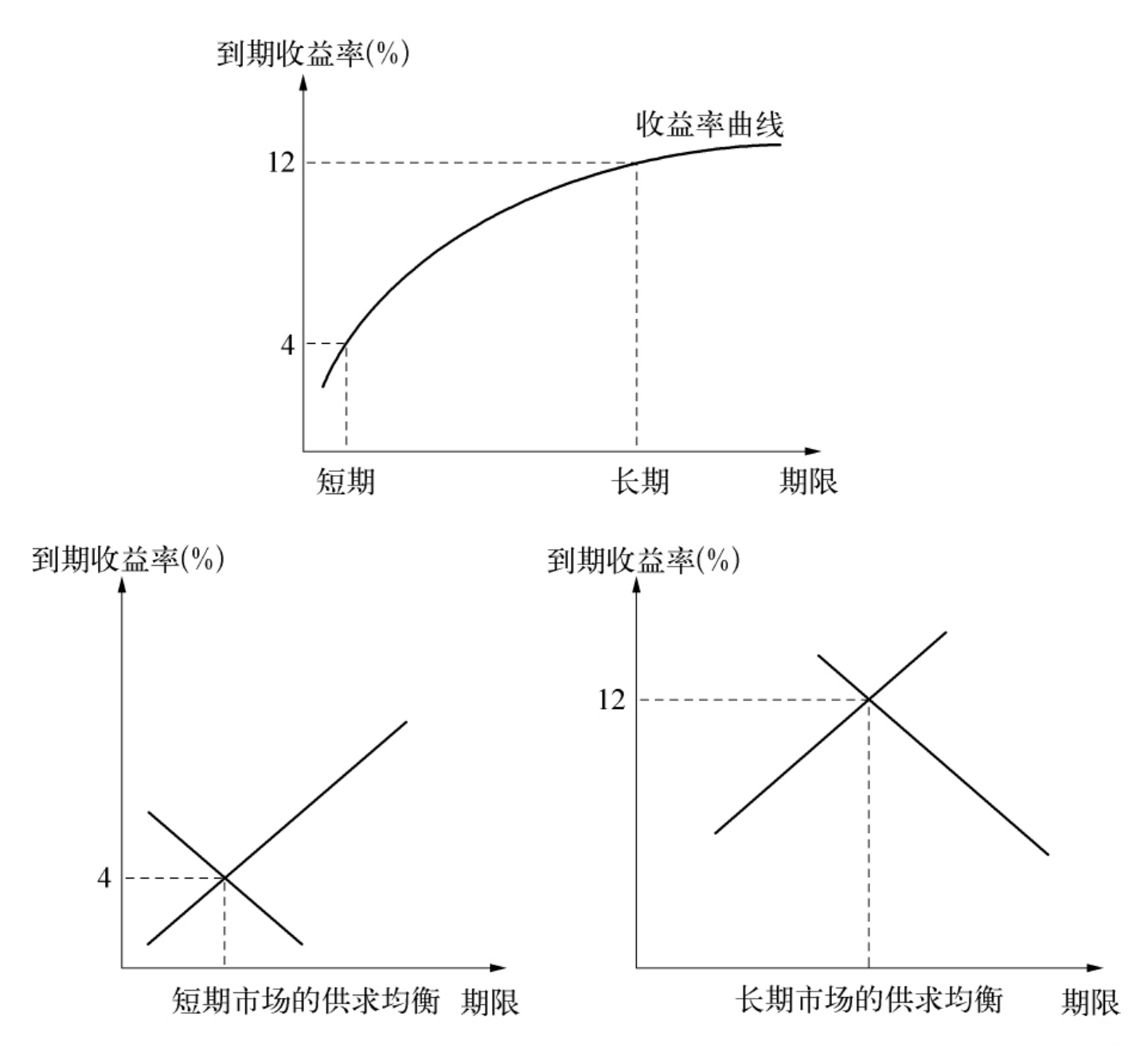

(三)市场分割假说

市场分割假说(market segmentation hypothesis)认为,固定收益证券市场根据不同的到期日进行细分,短期利率与长期利率相对独立进行运动。这一假说认为,长期债券市场的投资者群体不同于短期债券市场中的投资者群体,例如商业银行倾向参与期限较短的债券市场,而保险公司和养老基金等投资者则倾向于参与期限较长的债券市场。收益率曲线的形状就是由这些不同的偏好综合而成的(图10-8)。

图10-8 市场分割假说

这样,在每一个期限区间内市场参与者的供求偏好就决定了均衡利率,从而导致两种金融工具的价格之间并不存在必然的联系,因而两种利率相当独立地变化。其中,一种极端的观点认为即期利率曲线上的所有点都是相互独立的,它们都是由各自的市场供求力量所决定。可见,在市场分割假说的框架下,期限结构的形状并非由市场对未来利率走势的预期或流动性溢酬所决定,而是由资金在不同市场上的参与者间流动的方向以及投资项目的性质所决定的。

总之,上述三种假说都具有合理性成分,但没有一种理论可为我们所实际观测到的现象提供完全的解释。相比较而言,预期假说相对最具有解释性,它提供了预期的具体数值,因此可以对这一理论进行检验。相关检验结果显示,预期假说相对有效,而其偏差可以归结为流动性偏好。因此,预期假说结合流动性偏好假说考虑的风险因素可为收益率曲线提供一种简单可靠的解释。