四、当前中国的外债状况评析

(一)中国的外债规模基本与经济发展程度适应

多年来,我国对外债一直实行全口径管理,严格控制外债规模,保持合理债务结构,国家外债总体上是安全的。1992年以前利用外债在中国利用外资总额中居主导地位。从1993年开始,直接投资超过外债成为利用外资的主要形式。从绝对数量上看,中国的外债规模比较大,截至2003年12月末,我国外债余额折合1936.34亿美元(不包括香港特区、澳门特区和台湾地区对外负债)。

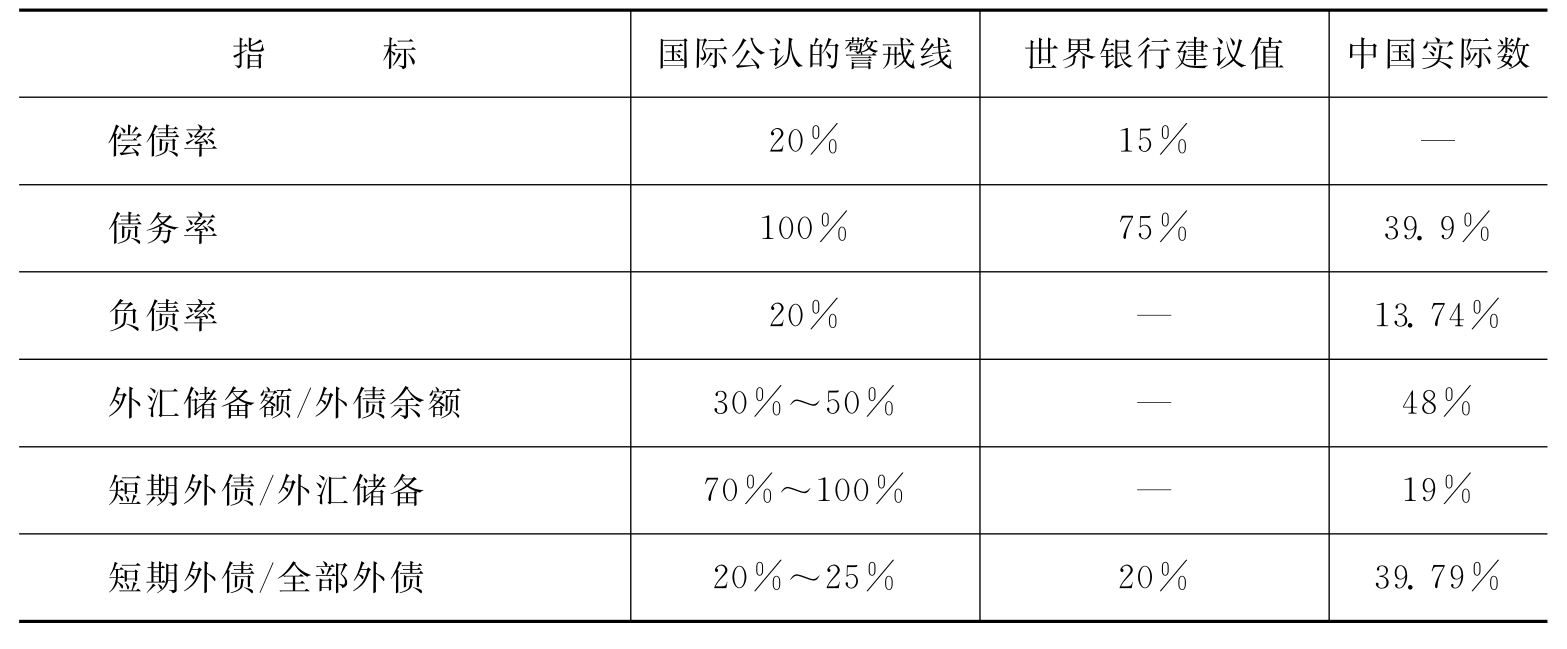

从传统衡量外债规模的6个指标偿债率、负债率、债务率、外汇储备额/外债余额、短期外债/外汇储备短期外债/全部外债看,中国的外债规模比较合理(见表7—12)。

表7—12 中国外债规模

从偿债率来看,根据世界银行的建议,我国的偿债率应以15%为安全线。20世纪90年代,我国偿债率处于有升有降的波动状态,最高年份的1999年达到11.3%,远远低于国际警戒线。说明当前我国的债务负担比较适当,外债偿还能力较强。但1996年以来,偿债率有上升的趋势,应当引起重视。

从债务率来看,根据世界银行的建议,国际债务率应以75%为安全线。2003年,我国债务率大大低于国际警戒线,主要原因在于这几年我国利用外债的效果比较好,外债用于出口行业的效益好,外汇收入的增长速度快于外债余额的增长速度,从而增强了我国的外债偿还能力。

从负债率来看,近年来,尽管我国外债规模增长很快,负债率从总体上看也有上升的趋势,但一直没有超过20%这一安全线。这说明,我国的外债规模在国力所能承受的限度之内,对外国资本的依赖性不大,能够承受国际金融市场变化的影响。这主要因为改革开放以来,我国GNP增长较快,利用外资的效果比较好。

从外汇储备额与外债余额的比率来看,20世纪90年代,我国外债每年平均增加111亿美元,年均增长13.9%,但我国外汇储备增长速度更快,年均增长34.5%,到2003年外汇储备已达4032.5亿美元,超过同期外债余额1936.34亿美元。外汇储备与外债余额的比率一直呈上升趋势。整个90年代,除个别年份外,我国外汇储备大大高于年进口额的1/4。外汇储备的快速增长,提高了我国偿还债务的能力,增强了抗外债突发风险的力量。

从短期外债与外汇储备的比率看,目前,我国短期外债与外汇储备的比例处于国际安全线之内,截至2003年12月末,短期外债与外汇储备之比约为19%,大大低于国际公认的70%~100%警戒线。

(二)中国外债结构存在一定的风险

改革开放以来,中国外债的期限结构一直波动较大。90年代的前4年,短期债务的比重超过了15%,这与当时经济过热及大量举债有关。1994年以后,国家在外汇体制、国际收支管理体制等方面进行了重大的改革,加上宏观经济实行“软着陆”政策,经济增长速度有所减缓,对短期外债的需求减弱,我国长期外债增长速度明显快于短期外债的增长速度,长期债务所占比重1999年达到90%,而短期外债所占比重越来越低,到1999年仅为10.0%,远远低于20%的安全线。但是到了2001年,我国短期外债开始大幅度上升。按照新口径计算,截至2001年6月底,我国短期外债占外债余额已经高达33.8%。2003年,此比例上升至39.79%,比25%的安全线高出了14个百分点。这表明,我国外债结构正在发生变化。以往,我国外债以长期外债为主,借贷对象是外国政府和国际组织,长期外债的借贷条件相对优惠,比如利率较低、还款期限长;而现在我国外债中增长较快的主要是短期外债,短期外债主要是商业贷款,与长期外债相比,短期外债借贷条件苛刻得多,利率高和还款期限短等特点使得短期外债的不稳定性增加,这就势必带来一定的风险。

1997年亚洲金融危机发生之前,无论是泰国、马来西亚还是韩国,都有一个短期资本大量流入的阶段。这些短期资本对经济冲击一段时间之后又迅速流出。短期外债曾经给韩国企业带来过灭顶之灾。在20世纪80年代末和90年代初,韩国企业向境内外的金融机构借贷了大量资金,然而在1998年爆发的亚洲金融危机中,本已举步维艰的韩国企业还要面对短期外债还款的窘境,无疑是雪上加霜。

要规避短期外债带来的风险,作为借贷的主体,企业应首先考虑到短期境外资金可能带来的各种影响,提前把关,避免不必要的风险。而政府作为经济宏观调控的主力,更应该做好监管工作,对那些急需获取发展资金的企业的不理性行为进行规范,同时做好国家经济的国际收支平衡,避免短期债务影响汇率,进而造成货币的不稳定。

从外债币种结构看,中国的外债主要有美元、欧元、日元、港元、德国马克、英镑、法国法郎等20余种货币的债务,目前,我国美元债务约占55%;日元债务约占27%;欧洲货币占6%。可见,中国外债主要集中在美元和日元上,币种结构不甚合理,债务负担的风险分散没有很好的体现多元化原则,美元和日元的汇率变化可能造成债务风险,增加我国的债务负担。如1995年以前,日元对美元处于升值状态,日元债务也相应升值,而中国对外贸易主要使用美元,这给当时中国偿还日元债务蒙受了很大的损失。而近期美元的大幅贬值,也会给我国带来不利影响。外债欧元未来的强弱和走势将对我国的外债存量产生一定的影响。在国际货币多元化的宏观背景下,应进行相应的调整,适当增加欧元的比重。因此,加强外债币种结构管理,采用各种保值手段防范和化解债务风险是非常重要的。

从外债利率结构看,目前,我国外债仍以固定利率债务为主,浮动利率债务为辅,这对于准确测算我国的外债规模和外债负担是有利的,同时也有利于避免因利率变动而带来的潜在损失。

上一篇:马克思主义哲学是时代的必然产物

下一篇:从国家战略高度做好顶层设计