在股份公司,所有者权益变动表被称为股东权益变动表。下面以股份公司为例,通过对所有者权益变动表的重点项目进行分析,使报表使用者在仔细阅读所有者变动表各项内容的基础上,主要分析各项目的具体变动数额和变动的原因,以及变动后对公司今后发展的影响,还可以进一步分析公司股价的走势。

1.股本变动情况分析

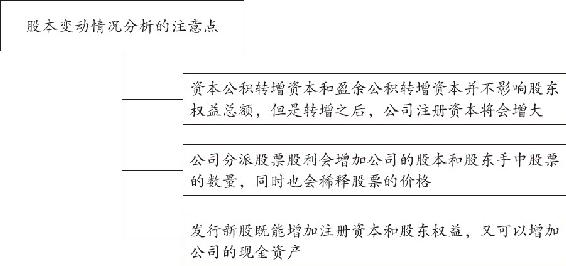

股东实际投入公司的资本就是股本,它的大小反映公司经营规模的大小。增加股本的渠道有很多,比如说资本公积转入、盈余公积转入、发行新股等,其中发行新股是对公司发展最有利的增股方式。在分析股本变动情况时,应注意如图7-4所示的3个方面的内容。

图7-4 分析股本变动情况的注意事项

由此可知,在对股东变动情况进行分析时,应结合各方的因素综合分析。在分析公司股本增加时,应同时分析营业收入和净利润是否相应增加,从而使得加权平均每股收益较上年有所增长。股本的增加既能为公司发展积累物质基础,又能给公司带来新的问题。因此,公司应制订科学合理的扩张战略,充分利用募集的资金,壮大公司实力。同时,提高资金使用效率,增强盈利能力,形成新的利润增长点,为公司的持续发展奠定基础。

对公司股本盈利能力进行分析的主要指标有股本收益率、每股盈利以及每股净资产3个,具体内容如表7-4所示。

表7-4 股本盈利能力分析指标说明表

2.资本公积变动情况分析

资本公积是企业在非经营业务中产生的资本增值,它是由特定的来源形成的,除股本溢价外,主要来自非股东投入。资本公积并不谋求投资者投入,也并不一定要有投资回报。从性质上讲,资本公积属于股东权益,有其特定的使用流向,是一种“准资本”。在对股东权益变动表进行分析时,掌握资本公积的形成过程和使用流向,有利于使用者对公司的自有资本质量做出准确的判断。

(1)资本公积增加的原因分析

资本公积增加的原因主要有以下7个方面,具体如图7-5所示。

图7-5 资本公积增加的主要原因

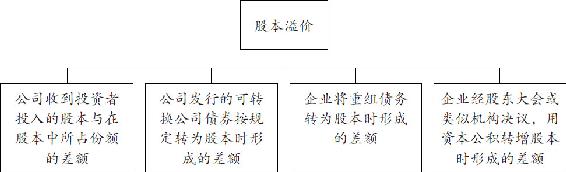

其中,股本溢价是资本公积的主要来源。它主要包括以下4个方面内容,具体如图7-6所示。

图7-6 资本溢价的内容构成

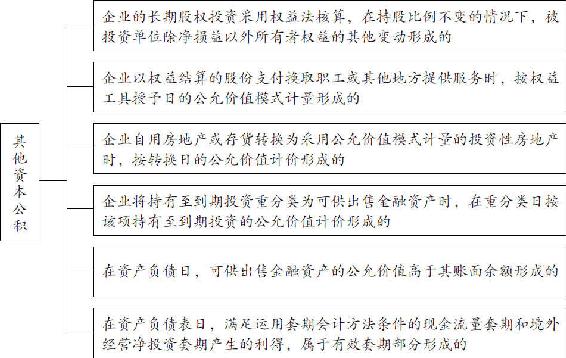

根据《企业会计准则》的规定,其他资本公积主要包括以下6个方面内容,具体如图7-7所示。

图7-7 资本公积的内容构成

(2)资本公积的减少的原因分析

资本公积减少的原因主要是资本公积转增资本,分析时要注意转增股本的额度,以及转增股本后的股数和新的股权比例情况。可通过转增股本前后的股本收益率、每股盈利、每股净资产等指标进一步加以分析。

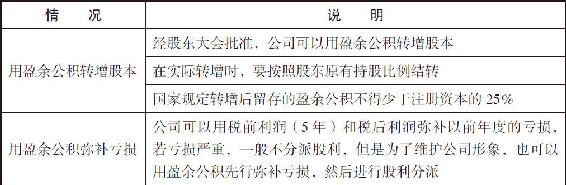

3.盈余公积变动情况分析

(1)盈余公积增加的原因分析

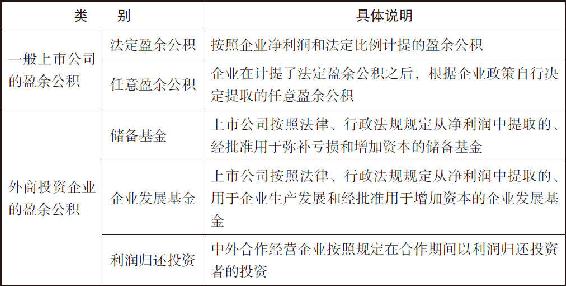

一般来讲,上市公司盈余公积增加的主要原因是按法律规定从本期净利润中提取一定比例的盈余公积。盈余公积的具体内容如表7-5所示。

表7-5 盈余公积的具体内容

(2)盈余公积的减少

盈余公积的减少一般包括以下4种情况,具体如表7-6所示。

表7-6 盈余公积减少的原因

在股东权益构成项目中,公积金是一种无实际筹资成本的资金来源,并可以自由支配,因此在分析中可计算公积金与股东权益的比率,即

公积金与股东权益比率=(资本公积+盈余公积)/股东权益

一般而言,该比率越大,说明股本的保证程度越高,债券也越有保障。盈余公积所占比重越大,说明企业的获利能力越强。

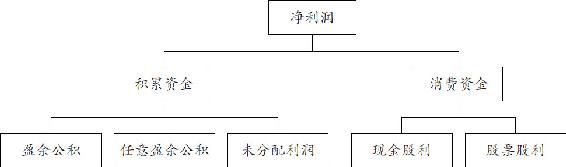

4.利润分配的分析

利润分配主要体现的是资本积累与消费的比例关系。公司实现的净利润形成了积累资金和消费资金。

图7-8 净利润的分配示意图

一般来讲,积累资金中的盈余公积只能用于补亏和转增资本;未分配利润是公司利润的最终结果,它没有特定的用途,既可以用于生产经营,也可以用于公司的扩张,还可以留待以后年度进行股利分配。在消费资金中,公司一般倾向于发放股票股利,因为公司在拓展经营和扩大规模时,所面临的现金压力较大。

留存公司的现金不能过高也不能过底,要尽量寻找平衡点。因为留存企业的现金过高,会使消费资金比例过低,投资者收益就会减少,这将有可能挫伤股东的积极性,并影响公司形象,进而影响公司股价;而留存企业现金越低,企业的发展资金越缺乏,则会使企业的发展后劲不足,企业未来经营的业绩也难以提高,从而无法保障投资者的收益回报的增加。