一、变现能力分析

变现能力是企业产生现金的能力,它取决于企业可以在近期转变为现金的流动资产的多少。反映变现能力的指标主要有流动比率和速动比率。

(一)流动比率

流动比率是流动资产与流动负债的比值。其计算公式为:

流动比率=流动资产÷流动负债

式中,流动资产指在活跃市场上交易,并能以市场价格很快转换为现金的资产,它通常包括现金、有价证券、应收账款和存货。流动负债包括应付账款、短期应付票据、一年内到期的长期债务、应交税金以及应付工资等。为了便于说明,本节各项财务比率的计算均使用XYZ公司的数据资料,该公司资产负债表、损益表如下。

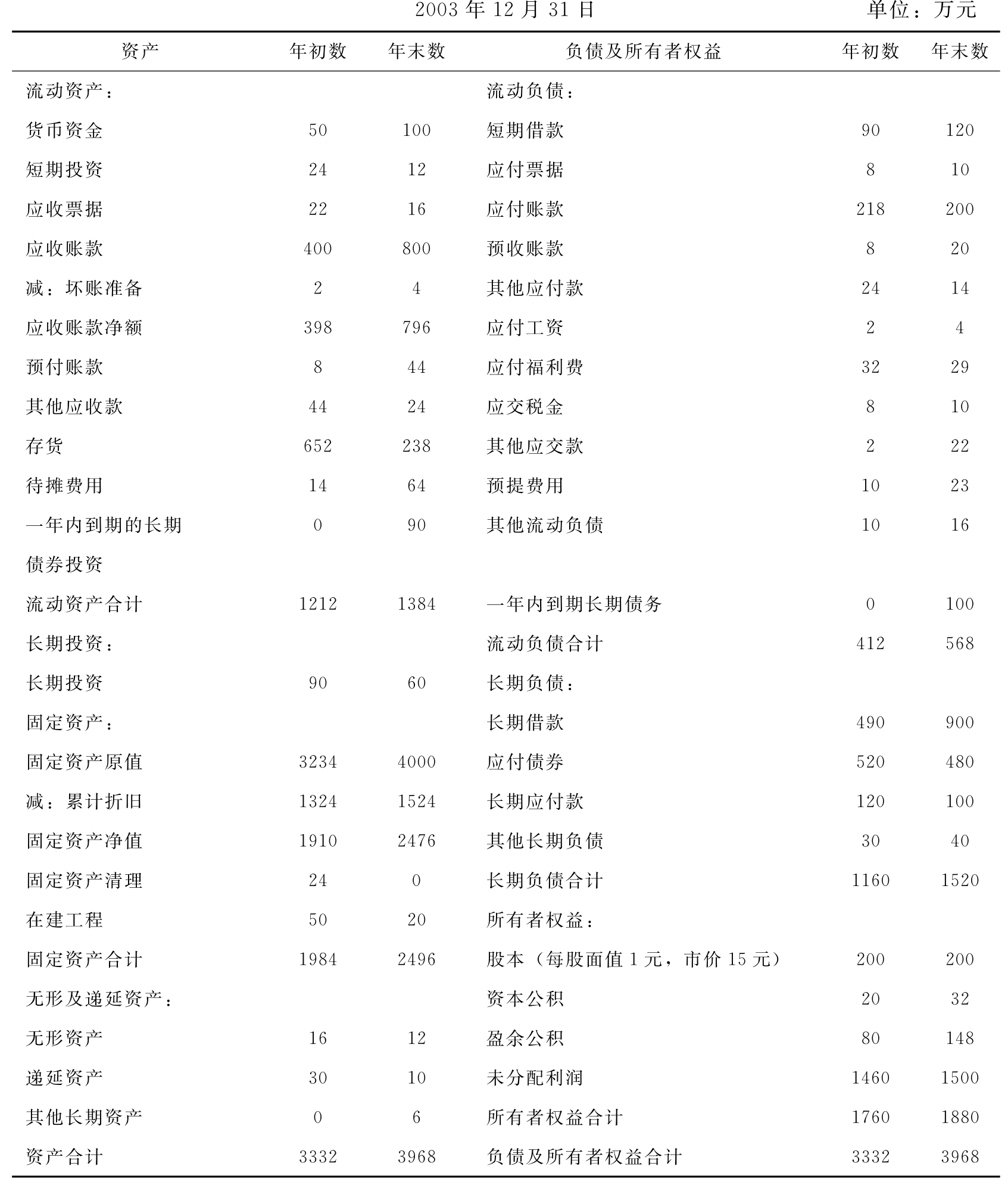

表11-3 XYZ公司资产负债表

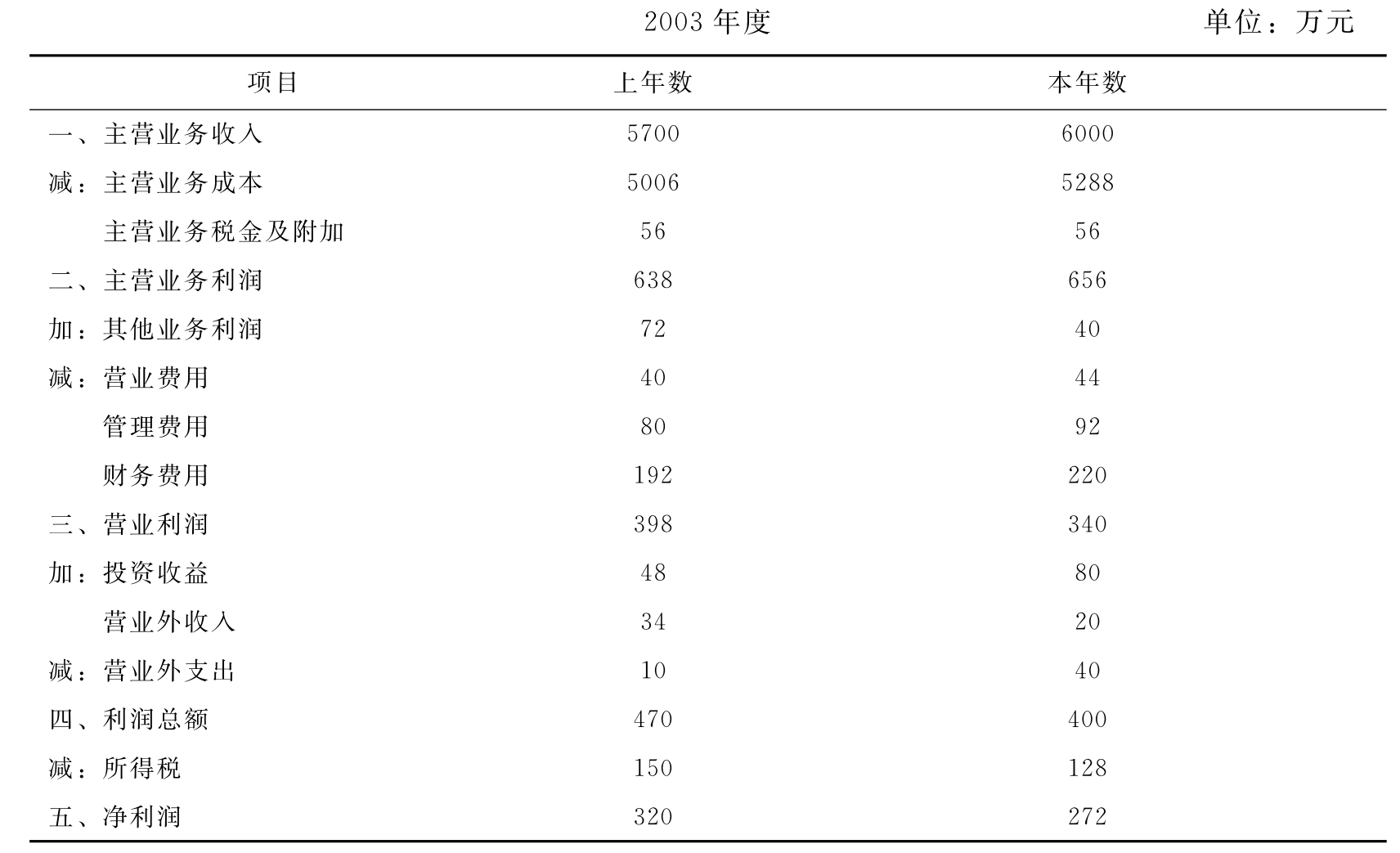

表11-4 XYZ公司损益表

XYZ公司2003年年末的流动资产是1384万元,流动负债是568万元,根据上式可以计算XYZ公司的流动比率为:

流动比率=1384÷568=2.44

流动比率是衡量企业短期偿债能力的常用指标,它可以衡量债权人的求偿权能够得到迅速转化为现金的资产的保证程度。企业能否偿还短期债务,要看有多少债务,以及有多少可变现偿债的流动资产。流动资产越多,短期债务越少,则偿债能力越强。在美国,流动比率又被称为“二比一比率”,意即流动比率的最佳值为200%,流动资产是流动负债的2倍最好。但自20世纪70年代以来,流动比率有下降的趋势。

如果用流动资产偿还全部流动负债,企业剩余的是营运资金,即流动资产与流动负债的差,营运资金越多,企业不能偿还债务的风险越小。营运资金也是衡量短期偿债能力的指标,为了保证企业最低水平的偿债能力,流动资产至少要与流动负债相等。净营运资本越多,表明企业在偿还了债务之后,可供理财人员使用的流动资产越多。但是,营运资本占用过多,会影响企业盈利能力。

(二)速动比率

零营运资本,是极端意义上的激进的营运资本政策,即通过严格而科学的生产、营销管理,将企业的营运资本——现金、存货等降低为零,从而实现营运资本管理的最高水平。零营运资本管理要做到:存货+应收账款-应付账款≤0。其中,存货与应收账款是创造销货额的主要因素,这部分本应由企业占用的流动资金可由供货商通过应付账款来提供。速动比率或酸性测试比率是指从流动资产中扣除存货部分,再除以流动负债的比值。

速动或酸性测试比率=(流动资产-存货)÷流动负债

例如,XYZ公司2003年年末的存货为238万元,则速动比率为:

速动比率=(1384-238)÷568=2.02

在公司的流动资产中,存货的变现速度最慢,在清算时存货很可能发生损失或已抵押给债权人,因此,企业不能依赖销售存货清偿短期负债,速动比率排除了存货的影响,使它所反映的短期偿债能力更加令人信服。

通常认为正常的速动比率为流动比率的一半,较低的速动比率被认为是企业的短期偿债能力偏低。但是,速动比率会因行业的不同而产生很大差异。例如,大量现金销售的商店,几乎没有应收账款,低于1的速动比率很正常。此外,影响速动比率可信性的重要因素是应收账款的变现能力。账面上的应收账款不一定都能变成现金,实际坏账可能多于计提的坏账准备。外部使用人不易了解,而财务人员却有可能做出估计。

上一篇:开国大典阅兵总指挥

下一篇:寄宿制学校在我国的现状与发展