第一节 编制审计差异调整表和试算平衡表

如果注册会计师在审计过程中发现被审计单位的会计处理方法与适用的会计准则不一致,即审计差异内容,审计项目经理应当根据审计的重要性原则进行初步确认并汇总,编制审计差异调整表,并建议被审计单位进行调整,使调整后的财务报表能够公允反映被审计单位的财务状况、经营成果和现金流量。这一从对审计差异内容的初步确认并汇总直至形成已审计的财务报表的过程,主要是通过编制审计差异调整表和试算平衡表得以完成的。

一、编制审计差异调整表

(一)审计差异的种类

审计差异内容按是否需要调整账户记录可分为核算错误和重分类错误。核算错误是因企业对经济业务进行了不正确的会计核算而引起的错误;重分类错误是因企业未按企业会计准则列报财务报表而引起的错误。例如,企业在应付账款项目中反映的预付账款、在应收账款项目中反映的预收账款等。

无论是核算错误还是重分类错误,在审计工作底稿中通常都是以会计分录的形式反映的。由于审计中发现的错误往往不止一两项,为了便于审计项目的各级负责人综合判断、分析和决定,也为了便于有效编制试算平衡表和代编已审计的财务报表,通常需要将这些错误分别汇总至账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表和未更正错报汇总表。这四张汇总表的参考格式如表13-1、表13-2、表13-3和表13-4所示。

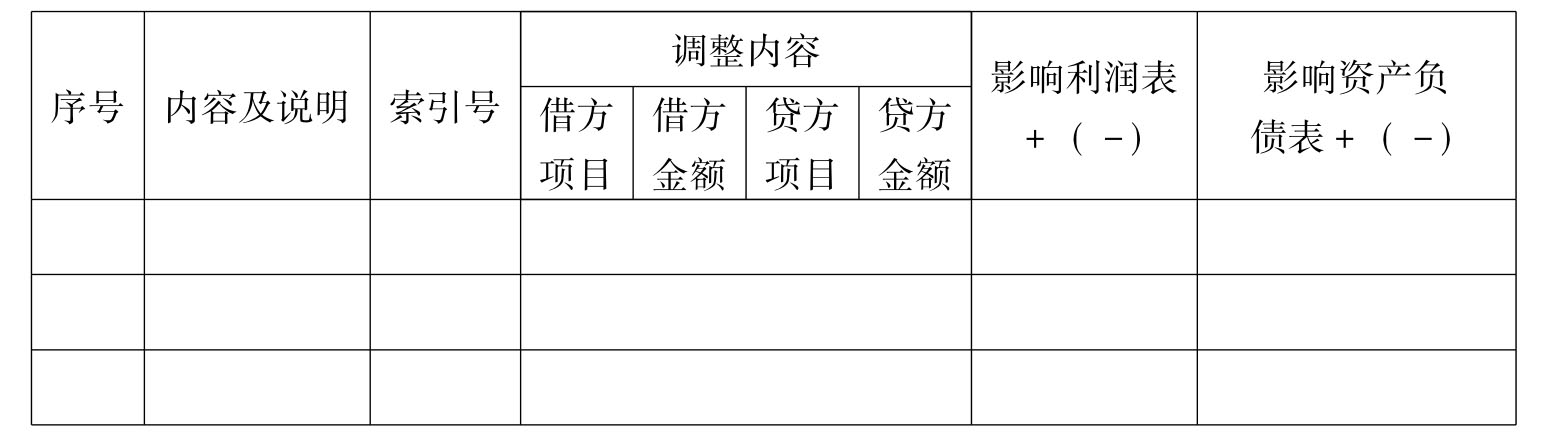

表13-1 账项调整分录汇总表

与被审计单位的沟通:

参加人员:

被审计单位:________________________________

审计项目组:________________________________

被审计单位的意见:

_____________________________________________________

结论:

是否同意上述审计调整:_________________

被审计单位授权代表签字:__________日期:______

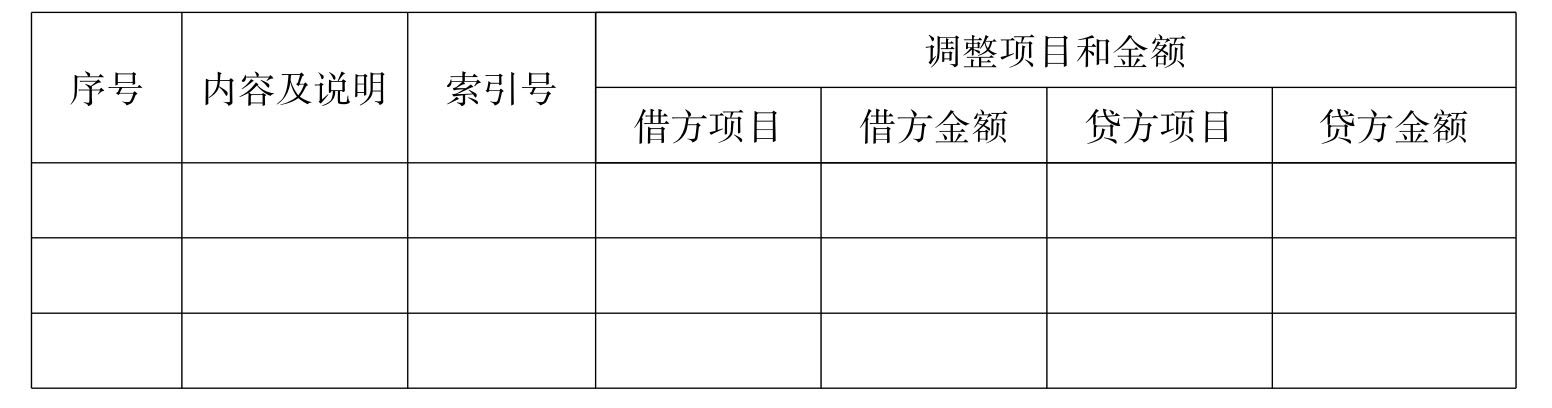

表13-2 重分类调整分录汇总表

与被审计单位的沟通:

参加人员:

被审计单位:________________________________

审计项目组:________________________________

被审计单位的意见:

_____________________________________________________

结论:

是否同意上述审计调整:_________________

被审计单位授权代表签字:__________日期:______

表13-3 列报调整汇总表

与被审计单位的沟通:

参加人员:

被审计单位:________________________________

审计项目组:________________________________

被审计单位的意见:

_____________________________________________________

结论:

是否同意上述审计调整:_________________

被审计单位授权代表签字:__________日期:______

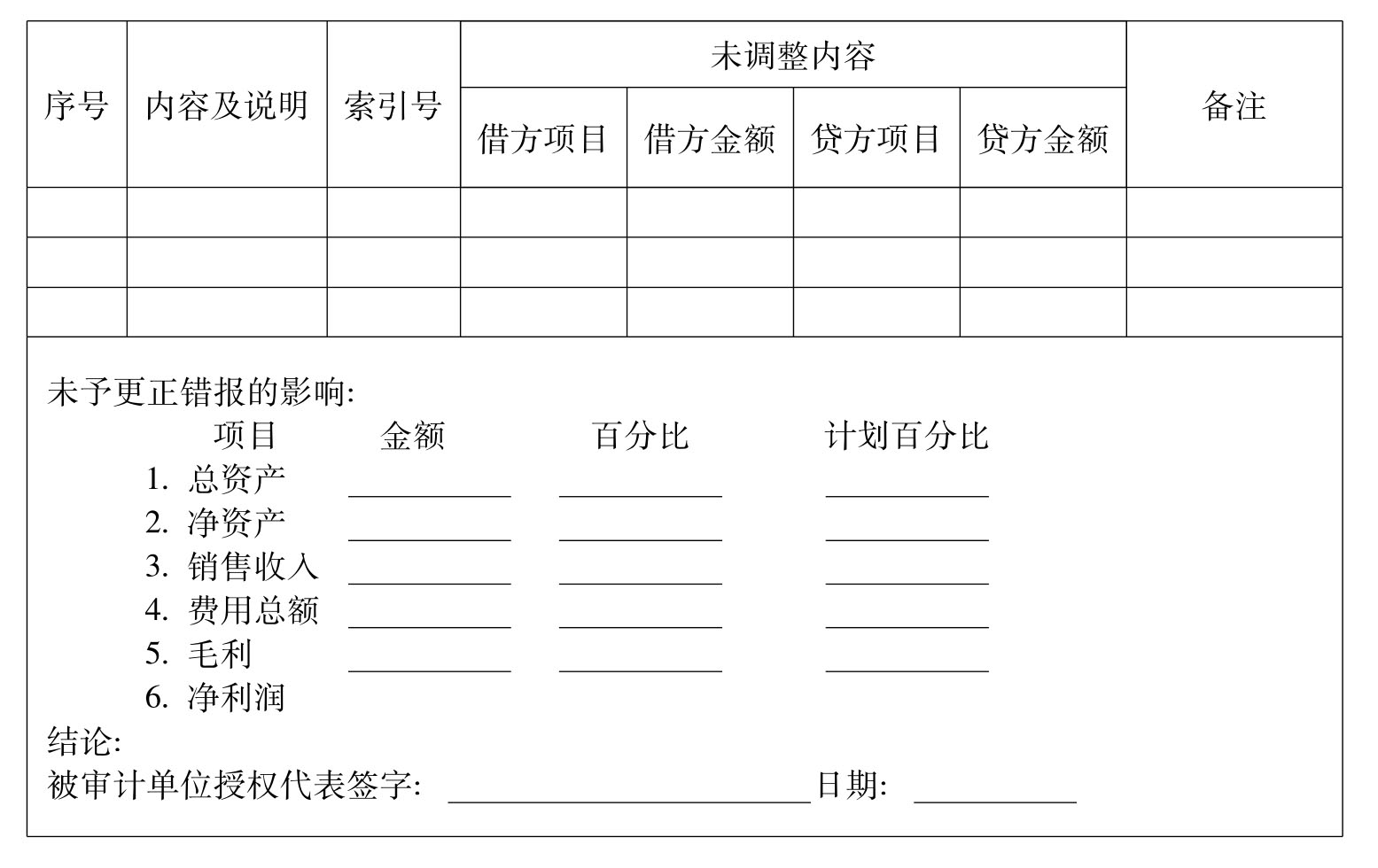

表13-4 未更正错报汇总表

注册会计师确定了核算错误和重分类错误后,应以书面方式及时征求被审计单位的意见。若被审计单位予以采纳,应取得被审计单位同意调整的书面确认;若被审计单位不予采纳,应分析原因,并根据错报的性质和重要程度,确定是否在审计报告中予以反映以及如何反映。

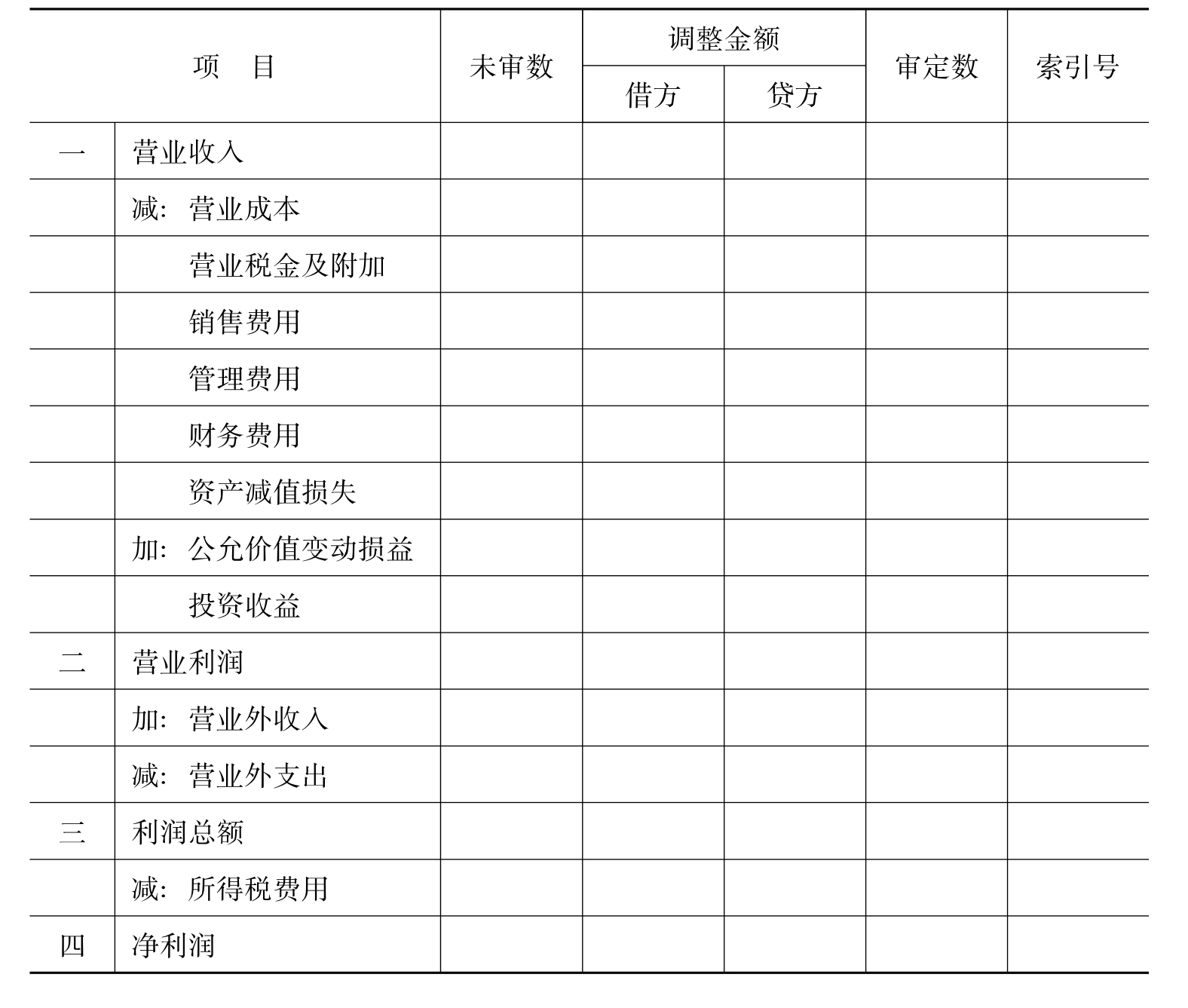

(二)编制试算平衡表

试算平衡表是注册会计师在被审计单位提供的未审财务报表的基础上,考虑账项调整分录、重分类分录等内容以确定已审数与报表披露数的表式。注册会计师认可的财务报表最终反映的数额应以试算平衡表调整后的审定数为准。有关资产负债表和利润表的试算平衡表的参考格式如表13-5和13-6所示。

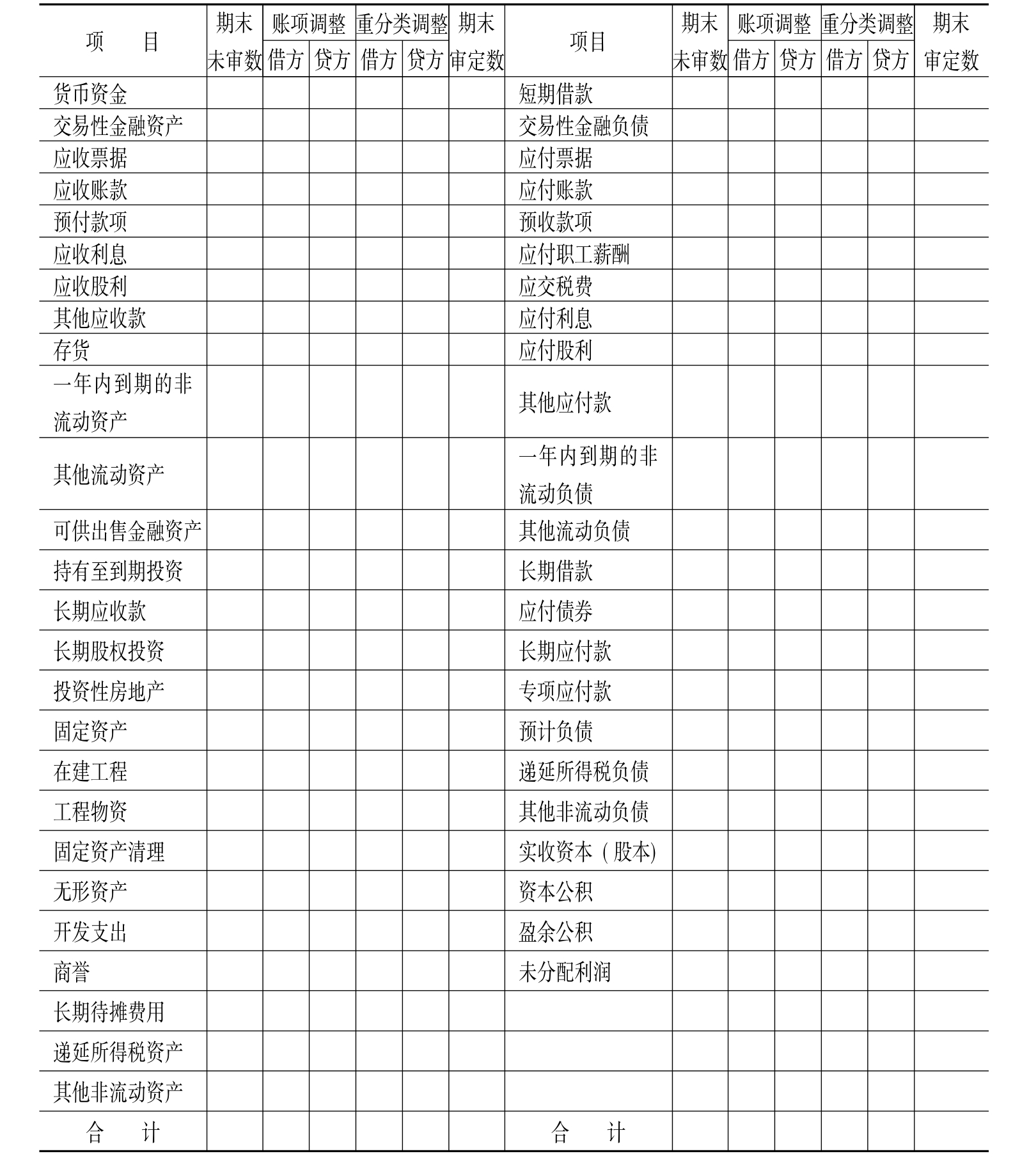

表13-5 资产负债表试算平衡表

表13-6 利润表试算平衡表

注册会计师在编制试算平衡表时,有关“未审数”栏,应根据被审计单位提供的未审计的财务报表数填列。如果审计差异调整所做会计分录多次涉及某些财务报表项目,在手工编制试算平衡表前,可先通过按财务报表项目设置的“丁”字账户,区分账项调整与重分类调整分录进行汇总,然后将按财务报表项目汇总后的借、贷方发生额分别过入试算平衡表的“账项调整”与“重分类调整”栏内。在编制完试算平衡表后,应注意核对相应的勾稽关系。例如,资产负债表试算平衡表左边的期末未审数、期末审定数的合计数应分别等于其右边的相应合计数;资产负债表试算平衡表左边的账项调整栏中的借方合计数与贷方合计数之差应等于右边的账项调整栏中的贷方合计数与借方合计数之差;资产负债表试算平衡表左边的重分类调整栏中的借方合计数与贷方合计数之差应等于右边的重分类调整栏中的贷方合计数与借方合计数之差,等等。

上一篇:脑垂体危象

下一篇:教学板书设计的原则与意义