经济效益和平均主义分配——企业行为分析之三

潘振民 罗首初

人们普遍认为,平均主义分配是企业效益低下的主要原因。本文根据可得到的截至1984年的上海工业企业统计资料,对效益与分配问题作一初步分析。分析的意图并不在于归结上海工业企业经济活动的特殊性,而是尝试探索有普遍性意义的因果联系和变化规律。

一、经济效益

(一)衡量经济效益的指标

经济效益是投入和产出的比较。在工业企业经济效益分析中,通常用的产出指标是工业总产值和利润,投入指标是职工人数、固定资产原(净)值、定额流动资金等。因此,又往往构成劳动生产率——总产值/职工平均人数;固定资金利用率——工业总产值/固定资产平均总值;固定资金利润率——销售利润/固定资金平均占用量;产值资金率——每百万产值占用的定额流动资金;流动资金利润率——利润/流动资金平均占用额等指标。

本文在采用相同的投入指标——职工人数、固定资产净值和定额流动资金时,把产出指标改换为净产值。这一改换是出于这样的考虑:工业总产值包含着重复计算,是一个过宽的产出指标;利润只是新创造价值的一部分,而新创造价值中m和v的分割是一个分配问题,经济效益的衡量不应自此受影响,所以利润又是一个过窄的产出指标。净产值指标能弥补这两者的不足。还需要加以说明的是,衡量经济效益,可以用价值指标,也可以用使用价值指标。一般说来,要全面衡量企业的经济效益,应当采用前者,即全部采用当前价格。这是因为,包含了价格变动因素的经济效益诸指标,不仅可以反映企业内诸要素的生产率,而且可以反映企业在资源配置方面的调整。但由于价格关系未理顺,企业在投入、产出的选择方面仍不能按供求变化自主地决策。所以,本文只能考察企业内诸要素的生产率,并只能采用使用价值指标——实际上是价值指标的“使用价值”化,即采用不变价格。下面表1中的工业产值变化按不变价格计算,净产值也尽可能作了调整(1)。

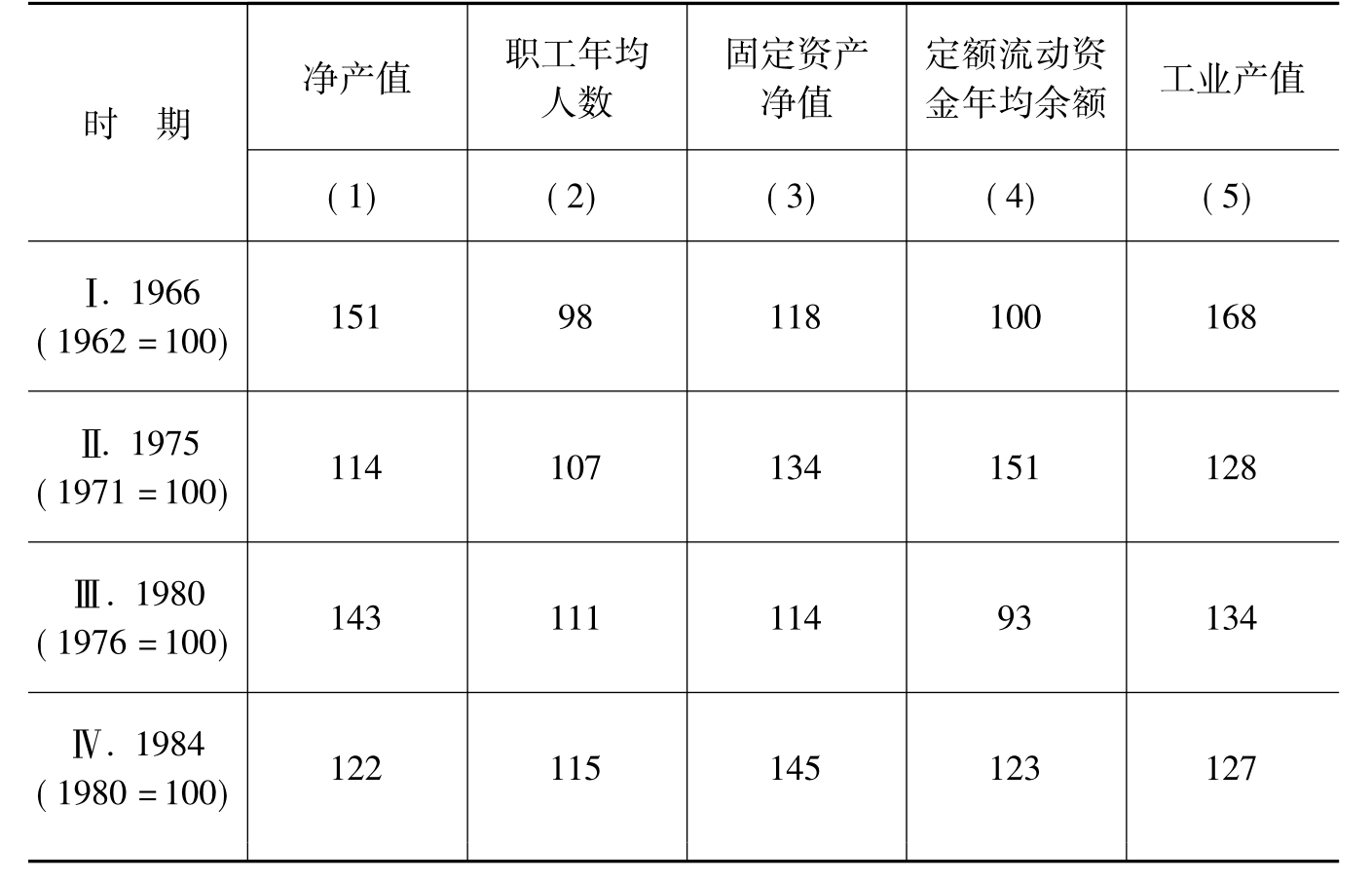

表1 上海市工业企业主要生产、财务指标变动

(二)各历史时期经济效益情况

表1反映上海工业企业四年一期的四个历史时期经济效益情况。1962—1966年是“大跃进”后的调整时期,1971—1975年代表“文化大革命”时期(因为这四年工业产值变动比较稳定,其余年份则有大起大落),1976—1980年是“文革”后的恢复时期,1980—1984年是经济改革时期(2)。经济效益是第(1)栏分别和第(2)、(3)、(4)栏比较,第(5)栏仅仅是参考性数据。

(三)经济效益诸决定因素分析

决定经济效益高低的因素可以从宏观、微观两方面进行分析。

经济效益的提高可来自“宏观拉动”。生产要素中的固定部分,如物的要素中的机器设备、人的要素中的管理人员(在我国现行体制下,差不多可等于全体正式职工),难以随产出的变动作短期调查,所以在经济增长速度较快、需求高涨时期,固定要素被充分利用,经济效益会自然提高;反之则反是。

经济效益的提高还可以来自“微观推进”,这就是企业不断地想方设法提高效益的动机和行为。“微观推进”的内部源泉是企业的组织结构和管理方式,在不同的管理体制中,“微观推进”的强弱大不相同。此外,“微观推进”的强弱还受宏观经济状况制约。当企业存在提高效益的动机和行为时,这种动机和行为在经济增长缓慢、需求疲软时会有所加强,因为在这时,竞争加剧,企业难以通过外延扩张方式来增加收入和利润,因而只能致力于降低成本;反之则反是。所以,宏观拉动和微观推进会部分地相互抵消。

我们试把表1的时期中净产值的增长速度分别和职工人数、固定资产、流动资金增长速度相比较,以分析经济效益变动中的宏观因素和微观因素。

第一,宏观拉动效应占主导地位。如果微观推进效应足够大,那么工业产值增长速度的差异——Ⅰ、Ⅲ期较快——不会有效益上的差异相伴随。然而资料表明,Ⅰ、Ⅲ期的各项效益指标明显好于Ⅱ、Ⅳ期,说明微观推进效应即使存在,也不能抵消逆向的宏观拉动效应。这是很正常的经济现象。美国战后全部要素生产的变动也和经济的扩张、收缩相一致——扩张期生产增长明显快一些(3)。

第二,微观推进效应微弱。要判明微观推进效应是否存在,必须剔除宏观拉动效应,所以比较产值增长速度有显著差异的Ⅰ、Ⅲ期和Ⅱ、Ⅳ期是不行的,应比较产值增长速度相似的时期。试比较Ⅱ、Ⅳ期各项效益指标,可得到下述结论:第一,第Ⅳ期的微观推进效应有所加强,这表现在最容易作短期调整的可变要素,即流动资金的增加速度和净产值增长速度相似,而第Ⅱ期是前者快于后者。第二,微观推进效应仍然相当微弱,表现在两个时期的劳动—产出率(第(1)栏和第(2)栏比较)、固定资金—产出率(第(1)栏和第(3)栏比较)没有什么显著的区别。考虑到第Ⅱ期是“文化大革命”时期,而第Ⅳ期是经济改革时期,两者相比的上述结果只能说明,经济改革在推动企业提高效益方面,收效甚微。

经济改革在推动企业提高效益方面的一项主要措施,是把职工、企业收入和企业的经营效果联系起来。那么,微观推进效应的微弱,是因为改革了分配方式但仍无济于事,还是因为分配方式没有根本改变,仍是平均主义?下面试从统计分析出发回答这一问题。

二、平均主义分配

(一)分析分配方式的回归模型

按照经济改革以来职工收入和企业经营成果的挂钩方式,我们建立两种回归模型来考察两者的关系。职工收入以人均工资、奖金代表,经营成果以人均净产值或人均税利代表。模型Ⅰ以部门为对象(共32个),由于资料局限,各部门只能以大中型企业的有关总计数字为代表。模型Ⅰ:Y=α+βX,X是人均净产值,Y是人均工资奖金。模型Ⅱ以企业为对象,我们在各部门中选择产品相似、生产设备相似的企业(比如纺织业中的棉纺厂,共8个部门74个企业)。模型Ⅱ:Y=α+βX,其中X是各企业人均工资奖金/该部门人均工资奖金,Y是各企业人均税利/该部门人均税利,这样设计的目的是剔除部门差别。根据现有资料,只能考察1983、1984年情况,分别记作模型Ⅰ(83)、Ⅰ(84)和模型Ⅱ(83)、Ⅱ(84)。

(二)回归结果

模型Ⅰ(83)、Ⅱ(83)在统计上均无意义,即1983年,上海工业企业的人均收入和人均净产值(或税利)没什么关系。

模型Ⅰ(84):Y=1 138.448+0.002X,置信度95%,相关数0.47;

模型Ⅱ(84):Y=0.989+0.022X,置信度80%,相关数0.15。

总的看来,平均主义分配格局仍未打破。

(三)拉开收入差距的制约因素

1.“收入增长制约”

职工收入中维持劳动力在正常条件下再生产的低限费用部分是刚性的,因而在各部门、各企业基本相同,如基本工资,或许还应包括最低限度的奖金。所以,收入差距和收入增长速度密切相关。收入增长速度越慢,上述刚性部分在收入中占的比重就越大,则收入差距越小;反之则反是。收入增加速度或取决于经济增长速度;或取决于特定的政策(如奖金税就是抑制收入增长)。

2.“条件差异制约”

企业经营成果的差异,部分地是由国家直接控制引起的。就生产不同产品的企业而言,这种条件差异主要是价格。计划价格的扭曲使所有企业处在不同的起跑线上,生产要素转移方面的种种限制也使企业不能向前景看好的部门转移。就生产同一产品的企业讲,条件差异主要是装备和土地资源,而这些差异又在极大程度上取决于国家投资决策。既然这些条件差异不是由企业行为不同引起,那么由此而生的经营成果差别就不应由企业承受,不应导致企业人均收入的差别。当然,随着国家直接控制的放松和市场机制的完善,这些条件差异本身将是企业行为差异的结果,造成的后果则应由企业自己负责。

3.“内部平均制约”

在指令性计划经济中,由从上到下的各级主管机构和处在最低层的企业,形成一个金字塔式的结构。这种结构的特点是,每一对上下级组成某一集团。比如,局—公司—企业,局和公司组成了局层次的集团,公司和企业又组成了公司层次的集团,在集团内部,管理者有责任“照顾”好被管理者,被管理者也有提出各种要求的权利,其运行机制是指令—执行、要求—批准的对流。这种行政管理方式必然导致集团内部各成员各方面状况的平均化,当然也包括收入的平均化。

根据模型Ⅰ、Ⅱ情况,可以分析三个制约因素的作用。

(1)增长制约作用显著。职工收入和经营成果由1983年的不相关转为1984年的弱相关,而1984年是职工收入增长较快的一年,说明较快的收入增长有助于拉开差距。

(2)在经营水平与条件基本接近的某一地区中,平均主义分配主要起因于内部平均制约,包括国家财政所起的类似作用,而不是因为采取了合理的消除条件差异制约措施的缘故。试比较模型Ⅰ(84)和模型Ⅱ(84)的置信度和相关数。如果收入的平均化主要是因为采取了合理的消除条件差异制约的措施,那么,基本消除了价格因素的模型Ⅱ(84)(部门内部)收入和经营成果的相关性应高于模型Ⅰ(84)(部门之间)。或者,虽然模型Ⅱ(84)的相关数小,但同时,各部门内部诸企业的人均收入和装备程度应正相关。我们对模型Ⅱ中每一部门的样本企业之间的人均固定资产、资金利润率、人均税利进行回归,发现人均固定资产和资金利润率负相关,而资金利润率和人均税利正相关,置信度约为95%,相关数分别为0.4和0.6,回归系数分别为-0.565和0.496。这说明在部门内部,较好的装备并没有给企业带来较高的人均税利。在这种情况下,模型Ⅰ(84)的置信度、相关数均高于模型Ⅱ(84),说明收入平均化过程主要在部门内部进行,而且根据不是消除客观条件差异的制约作用,而纯粹是“平调”的结果。

三、结论

(1)以上分析显示了国家直接控制→平均主义分配→经济效益低下这样一种微观运行机制,从而说明,迅速完成由直接控制到间接控制的过渡,开放和完善各类市场,是提高微观经济效益的根本途径。

(2)微观运行机制的改造需要一个增长的宏观经济环境。宏观紧缩政策可获得压制通货膨胀的宏观效益,但在微观机制未根本改变之前,必以降低微观效益为代价。

原载1987年第5期

【注释】

(1)1983、1984年净产值按上海统计局“产品销售价格和原材料、劳动力价格的变动差额”作调整,高于统计局公布数字。

(2)1980—1984年是全市全民所有制独立核算工业企业的资料,其他时期是全市主要工业局的资料(其工业产值约占全市工业总产值的80%)。所以,两者没有严格的可比性,但其基本趋势和特点还是可比较的。

(3)J·W·肯德里克,E·S·格罗斯曼:《美国生产率:趋势和循环》,1980年版,第82—87页。

下一篇:服装工艺模板设计制作流程