5.2.2 企业所得税征收方式认定

◆业务简述

完成对纳税人进行企业所得税征收方式的认定。

◆权限说明

税务登记受理人员有此权限。

◆功能入口

选择【纳税认定管理平台】→【税务认定】→【企业所得税征收方式认定】功能菜单(见图5-2-4)。

图5-2-4

◆操作说明

1.在图5-2-4页面中,点击【查询】按钮,输入查询条件,进入【企业所得税征收方式认定】页面(见图5-2-5)。

图5-2-5

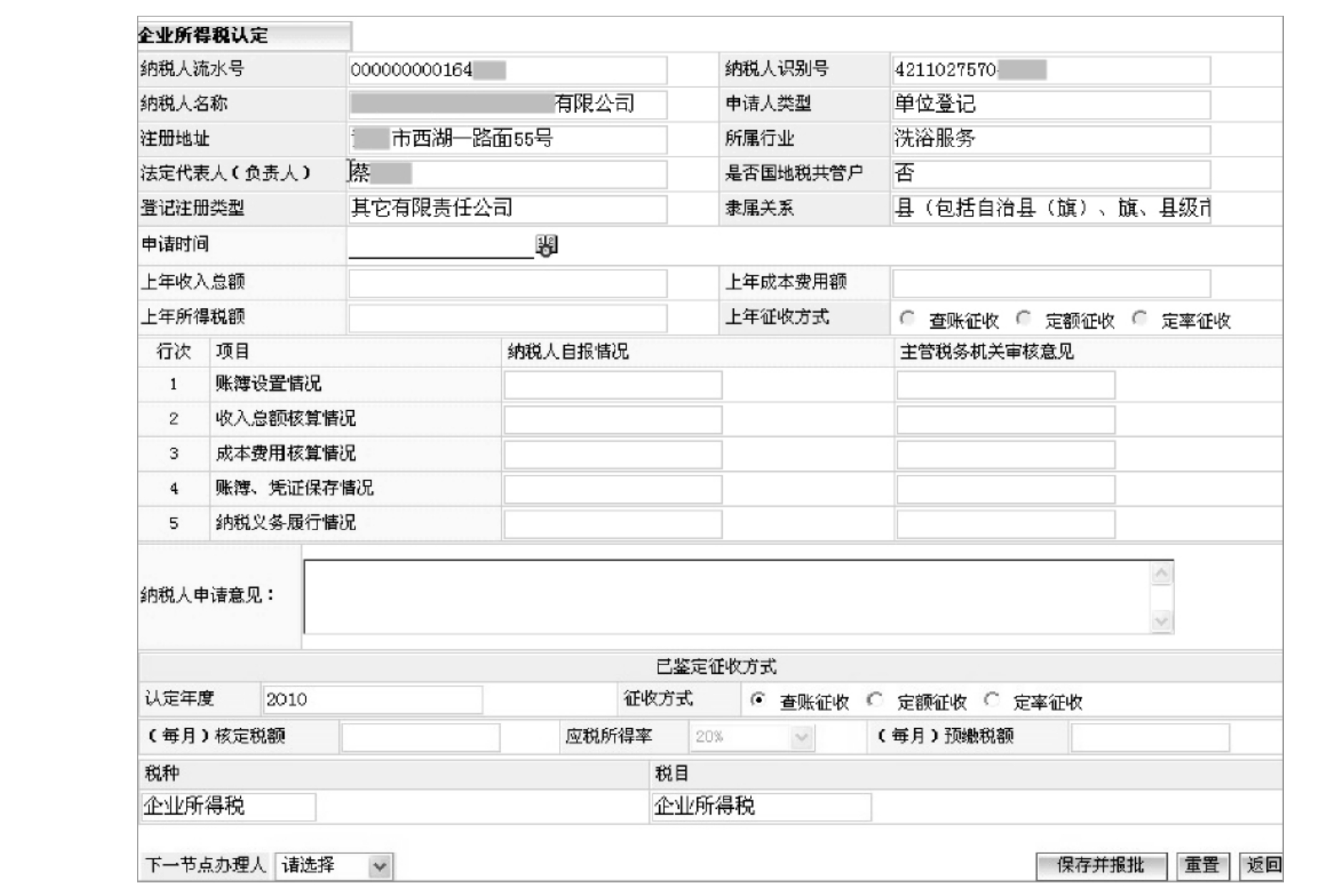

2.选中一条查询出来需要认定的纳税人记录,点击【下一步】按钮,则进入【企业所得税认定】页面(见图5-2-6)。

图5-2-6

(1)征收方式为查账征收时:(每月)核定税额、应税所得率、(每月)预缴税款三项变成灰色,不能录入;录入完账簿设置情况、收入总核算情况、成本费用核算情况、账簿凭证保存情况、纳税人义务履行情况的纳税人自报情况及主管税务机关审核意见(见图5-2-7)。

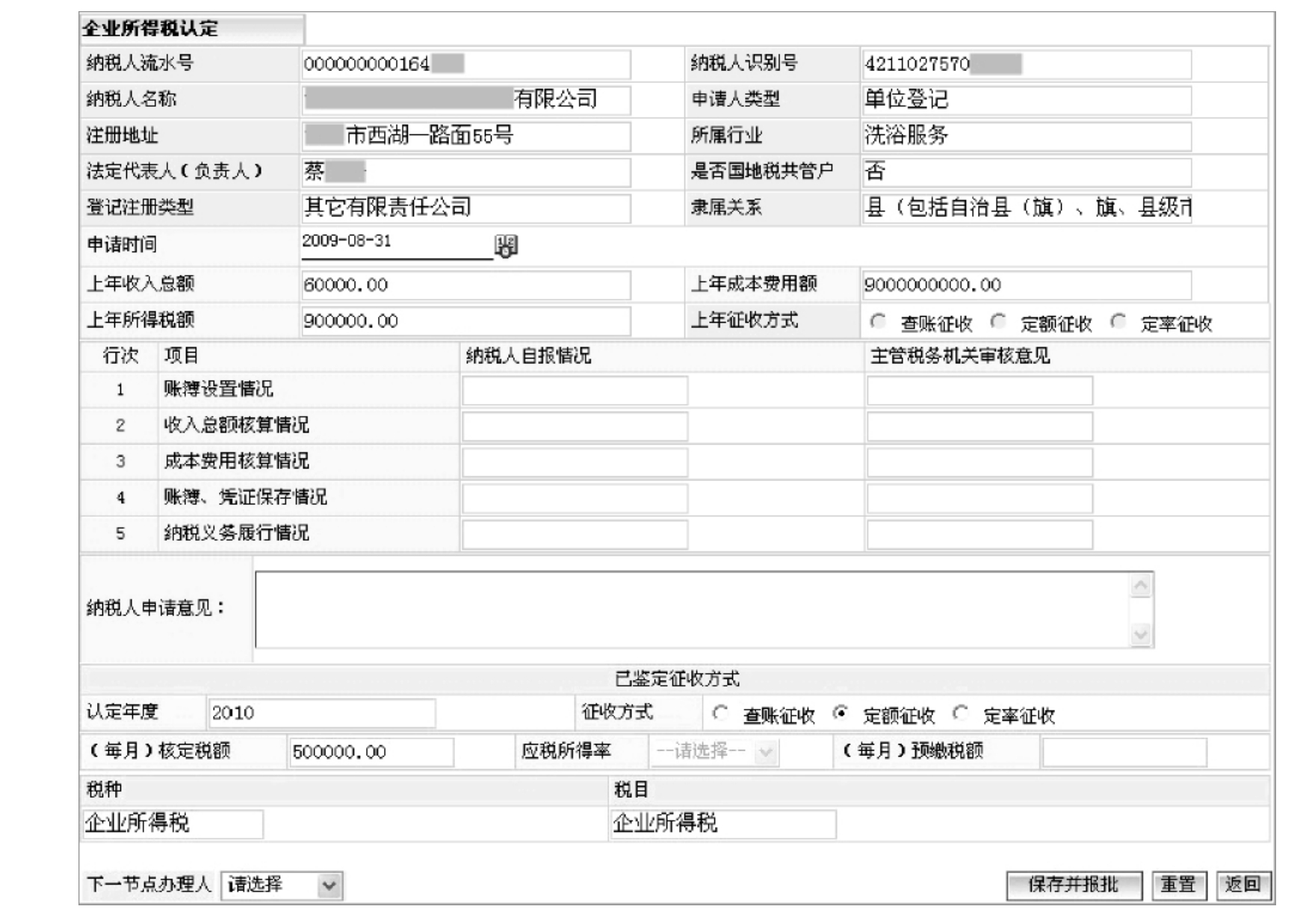

(2)征收方式为定额征收时:应税所得率、每月预缴税额两项成灰色,(每月)核定税额为必录项,据实录入;录入完账簿设置情况、收入总核算情况、成本费用核算情况、账簿凭证保存情况、纳税人义务履行情况的纳税人自报情况及主管税务机关审核意见(见图5-2-8)。

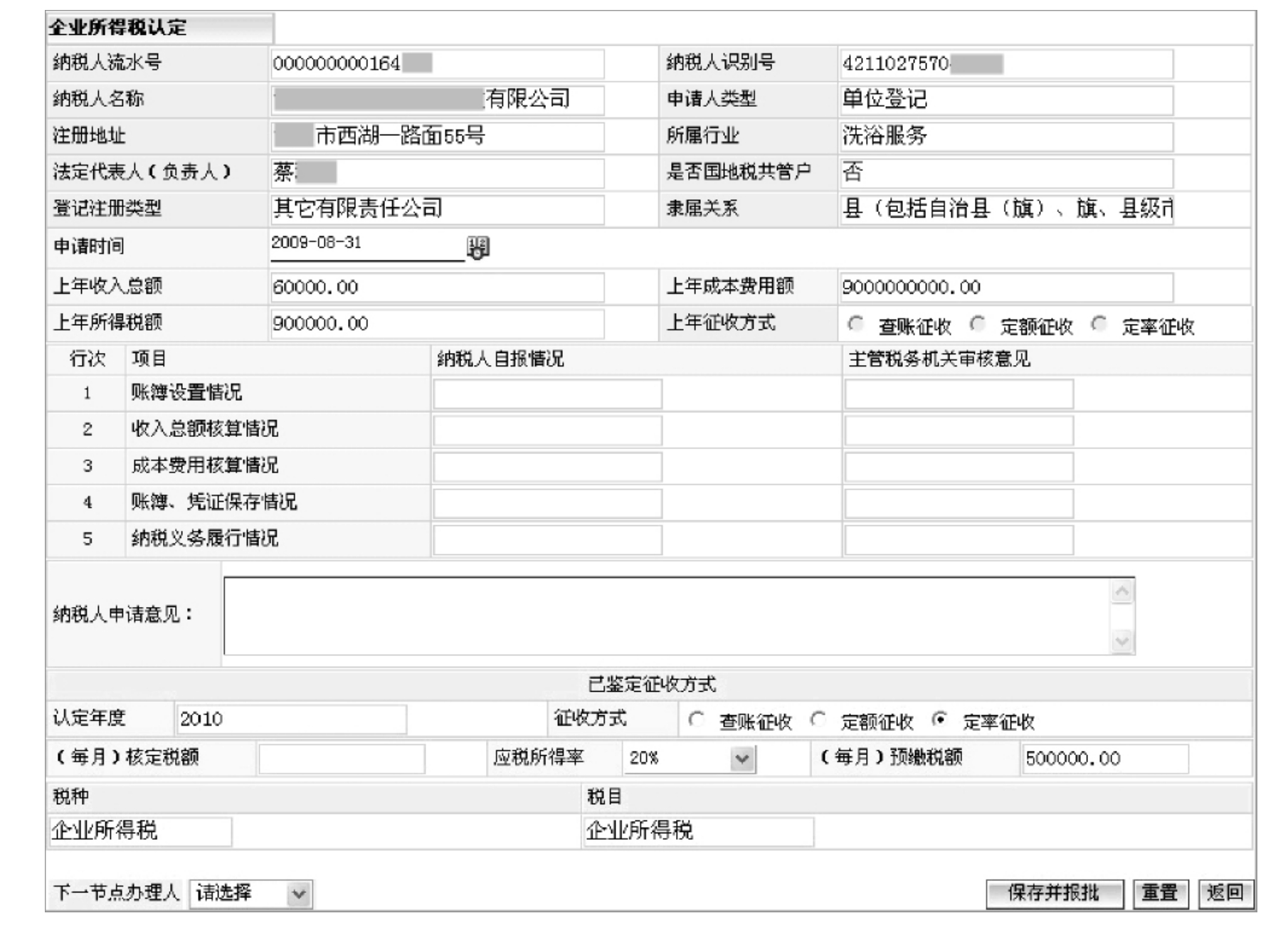

(3)征收方式为定率征收时:应税所得率、预缴税额为必录项;录入完账簿设置情况、收入总核算情况、成本费用核算情况、账簿凭证保存情况、纳税人义务履行情况的纳税人自报情况及主管税务机关审核意见(见图5-2-9)。

图5-2-7

图5-2-8

图5-2-9

3.信息录入完毕后,点击【保存并报批】按钮,显示保存报批成功,提示“保存保批”成功,提交此文书进行审批待办事宜工作流。

◆数据校验及功能约束

无

◆后续重要的业务操作

无

◆补充说明

1.征收方式为查账征收时,每月核定税额、应税所得率、预缴税款三项都不是必录项。

2.征收方式为定额征收时,每月核定税额为必录项。

3.征收方式为定率征收时,应税所得率和预缴税额为必录项。

4.纳税人进行企业所得税征收方式认定之前,必须在税种认定中认定有企业所得税这项税种。否则该纳税人不能进行企业所得税征收方式认定。

上一篇:交换机接收到数据帧后怎么转发

下一篇:教学资源的定义