第三节 固定资产周转情况分析

一、固定资产周转情况分析含义

固定资产是企业进行生产经营活动所必不可少的物质基础。固定资产投资能否收回及投资效果的好坏,取决于固定资产的使用效率。因此,固定资产周转情况分析应着重分析固定资产的使用情况、固定资产的周转速度等内容。

正确分析固定资产周转情况,需要把握固定资产周转的一些基本特点:(1)固定资产投入资金多,收回时间长。固定资产一般来讲单位价值高,在企业资产总额中占有较大比重,占压资金多;固定资产的价值是通过在耐用年限内逐期计提折旧的方式,而从产品或商品销售收入中收回,收回时间较长,少则几年,多则几十年。(2)固定资产变现能力差,风险大。固定资产一经投资,便要多年周转使用,每一项固定资产都有固定用途,变现能力差;在市场需求发生变化时,如若更换固定资产则损失很大,因此,在市场多变的情况下,固定资产的投资风险大。(3)固定资产使用效率的高低,主要取决于流动资产的周转情况。固定资产是企业生产经营中的劳动资料,其投资收益率的高低,取决于流动资产的周转快慢及周转效益高低。(4)固定资产使用成本是一种非付现成本。固定资产使用成本愈高,当期企业付现能力、短期偿债能力可能愈强。

二、固定资产周转率分析

1.固定资产周转率分析含义

固定资产周转率(Fixed Assets Turnover),是指企业年商品销售或营业收入净额与固定资产平均净值的比率。其计算公式为

![]()

固定资产周转率是反映企业固定资产周转情况,衡量固定资产利用效率的一项指标。固定资产周转率越高,表明企业固定资产利用越充分,说明企业固定资产投资得当,固定资产结构分布合理,管理水平也较高,能够较充分地发挥固定资产的使用效率;反之,如果固定资产周转率不高,则表明固定资产使用效率不高,提供的生产经营成果不多,企业的营运能力差。

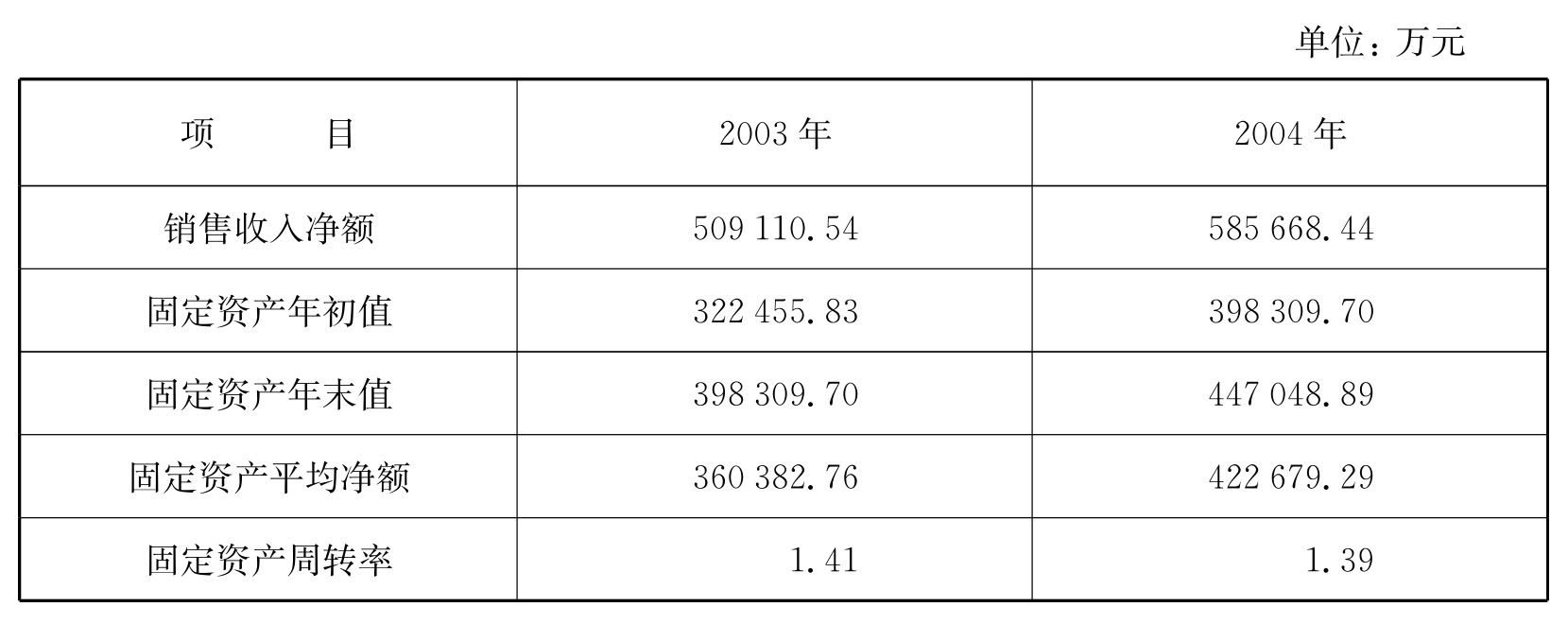

[例4-15] 丙公司2003年和2004年计算的固定资产周转率指标,如表4-6所示。

表4-6 固定资产周转率分析表

从表4-6可以看出,丙公司2004年固定资产周转率比2003年减缓,降低了0.02次,说明甲公司2004年固定资产周转速度减慢,固定资产利用效率有一定的下降。其主要原因是固定资产净值增加幅度(17.29%)高于销售收入净额的增长幅度(15.04%)所引起的。在一般情况下,固定资产增长幅度高于销售收入增长幅度,则企业固定资产的营运能力就将降低。

如前所述,固定资产周转率体现了固定资产的利用效率。固定资产周转率越低,则说明固定资产未获得充分利用,有设备处于闲置状态,造成浪费。与此同时,企业还要支出不必要的费用以维护这些闲置资产。而固定资产周转率较高可能有两个原因:一是企业使用固定资产效率较高,充分发挥了固定资产的生产能力;二是也有可能由于设备老化,折旧已经基本完成,固定资产净额较小,因而周转率较高。

正因为上述原因,有人提出在计算固定资产周转率指标时,固定资产净值应改用固定资产原值。但是,我们认为,由于折旧部分从资金周转角度来看已不再参加周转,因此,还是用固定资产净值更合理些。

2.固定资产周转情况分析应注意的主要问题

在利用固定资产周转率指标进行财务分析时,应注意的问题是:

(1)计算公式中利用固定资产净值计算,由于固定资产净值是固定资产原值减累计折旧再减已提取的固定资产减值准备数后的余额,因此常常会因企业所采用的固定资产折旧方法以及折旧年限、固定资产减值准备计算方法的不同而产生人为的差异,导致固定资产周转率缺乏可比性。

(2)利用固定资产周转率进行财务分析时,应结合流动资产的投资规模、周转额、周转速度等来分析固定资产的营运能力。

(3)应用固定资产周转率指标进行分析时,还应当注意分析年度内固定资产的更新、废弃、重置等情况的变化。

(4)固定资产周转率的参考标准。固定资产周转率的分析标准并无绝对值,通常应参考行业或全国或地区的同期指标值。我国国有及国有控股工业企业固定资产周转率指标如表4-7所示。

表4-7 我国国有及国有控股工业企业固定资产周转率分析表

资料来源:根据中华人民共和国统计局编:《中国统计年鉴2004》,中国统计出版社,2004年9月,第535页资料整理。

三、固定资产增长率分析

固定资产增长率是固定资产年度增长额与期初固定资产原值的比率。其计算公式为

固定资产增长率=(期末固定资产原值-期初固定资产原值)/期初固定资产原值

(4-41)

[例4-16] 丙公司2003年固定资产原值为283 604.64万元,2004年固定资产原值为409 356.19万元,则:

该企业固定资产增长率=(409 356.19-283 604.64)/283 604.64

=125 751.55/283 604.64

=0.443 4

=44.34%

固定资产增长率综合反映企业固定资产规模的扩大程度,该指标与固定资产周转率联系起来分析,可以观察企业固定资产增长的经济效益,即固定资产增长率增加的同时,企业销售收入额也有所增加。在固定资产增长率的基础上,还可以进一步计算固定资产更新率和固定资产退废率等指标。

固定资产更新率是指新增固定资产占全部固定资产的比重,说明固定资产的更新程度。其计算公式为

![]()

固定资产退废率是指年内报废清理固定资产原值与全部固定资产原值的比率。其计算公式如下:

四、固定资产结构比率分析

固定资产结构比率是指某类或某项固定资产与全部固定资产总额的比率。其计算公式为

![]()

固定资产结构比率因对固定资产分类的不同,而有不同的计算方法。

对固定资产通常按经济用途和使用情况进行分类。固定资产按经济用途分类,可分为生产用固定资产、销售用固定资产、科研开发用固定资产、生活福利用固定资产等几类,按这种分类计算固定资产结构比率,可以考察企业在固定资产配置上的经济性和合理性;固定资产按使用情况分类,可分为使用中的固定资产、未使用固定资产和不需用固定资产等3大类,按这种分类计算固定资产结构比率,可以反映企业固定资产的利用程度,促使企业及时处理未使用和不需用的固定资产,提高固定资产的使用效率。

五、固定资产折旧比率分析

固定资产折旧比率又称固定资产磨损率,是指固定资产累计折旧额与固定资产原值总额的比率。其计算公式为

![]()

固定资产折旧比率反映固定资产的平均磨损程度及新旧状况。

反映固定资产的新旧程度还可以计算固定资产净值率,它是指固定资产净额与固定资产原值总额的比率,其计算公式为

![]()

固定资产净值率反映企业现有固定资产平均的新旧程度,表明固定资产目前的技术状况。如果企业固定资产净值率高,而磨损率低,就说明固定资产总体较新,技术状况好;反之则说明固定资产总体较旧,技术状况差,更新的任务较大。同时,如果固定资产折旧比率高,就说明该企业固定资产周转速度快;反之,折旧比率低,则一般来说企业固定资产的周转速度慢。这两个指标此消彼长。

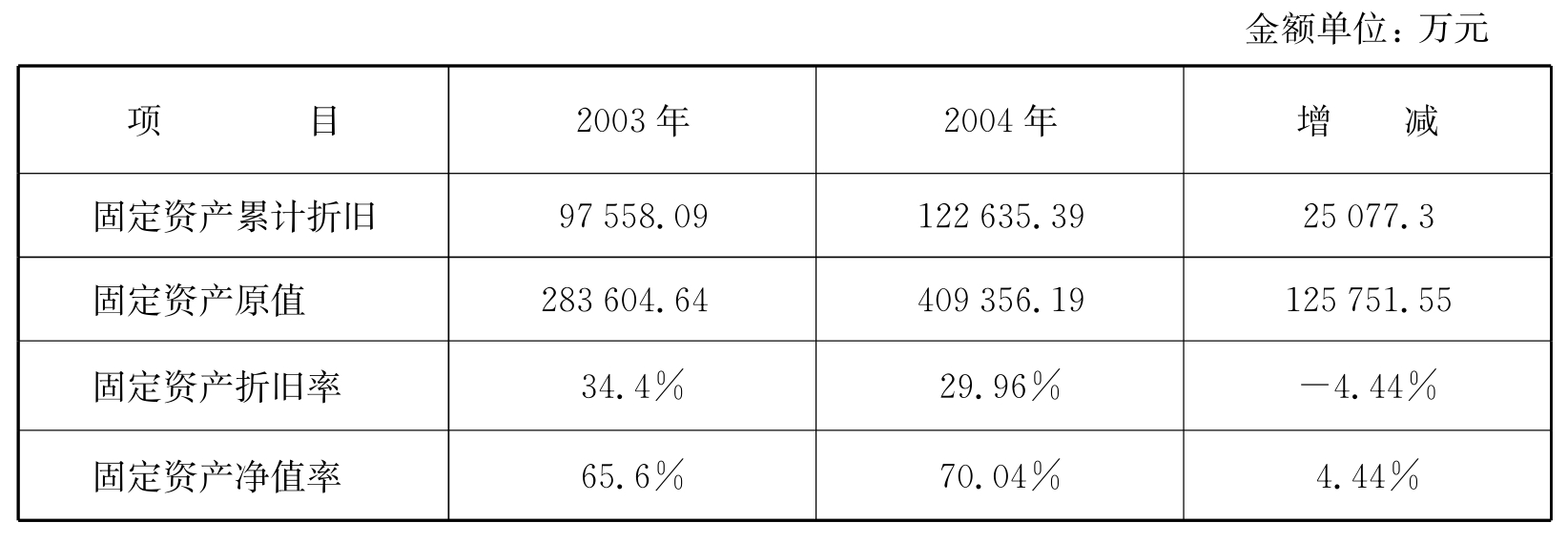

[例4-17] 丙公司2003年和2004年固定资产折旧比率计算如表4-8所示。

表4-8 固定资产折旧分析表

从表4-8可以看出,丙公司2004年固定资产折旧速度较2003年减缓,折旧比率下降4.44%,而净值率上升4.44%。这与2004年固定资产投资大幅增加是基本一致的。

上一篇:历届人民代表大会代表名录

下一篇:燃烧热化学