第一节 分销协议模式分析

一、含义

分销协议模式是指银行与保险公司通过签订分销协议销售对方产品,赚取手续费收入。从总体上看,分销协议是银行和保险公司进行合作最为简便易行,成本相对较低的模式,尤其是在分业经营、分业监管,银行和保险双方没有资本融合的情况下。

在现实中,希腊银行保险的开展就是以分销协议为主导的,中国目前大多数的银行保险模式也属此类。Sigma(2002)认为,这种模式可以松散地将双方排他或者非排他性地联系起来。

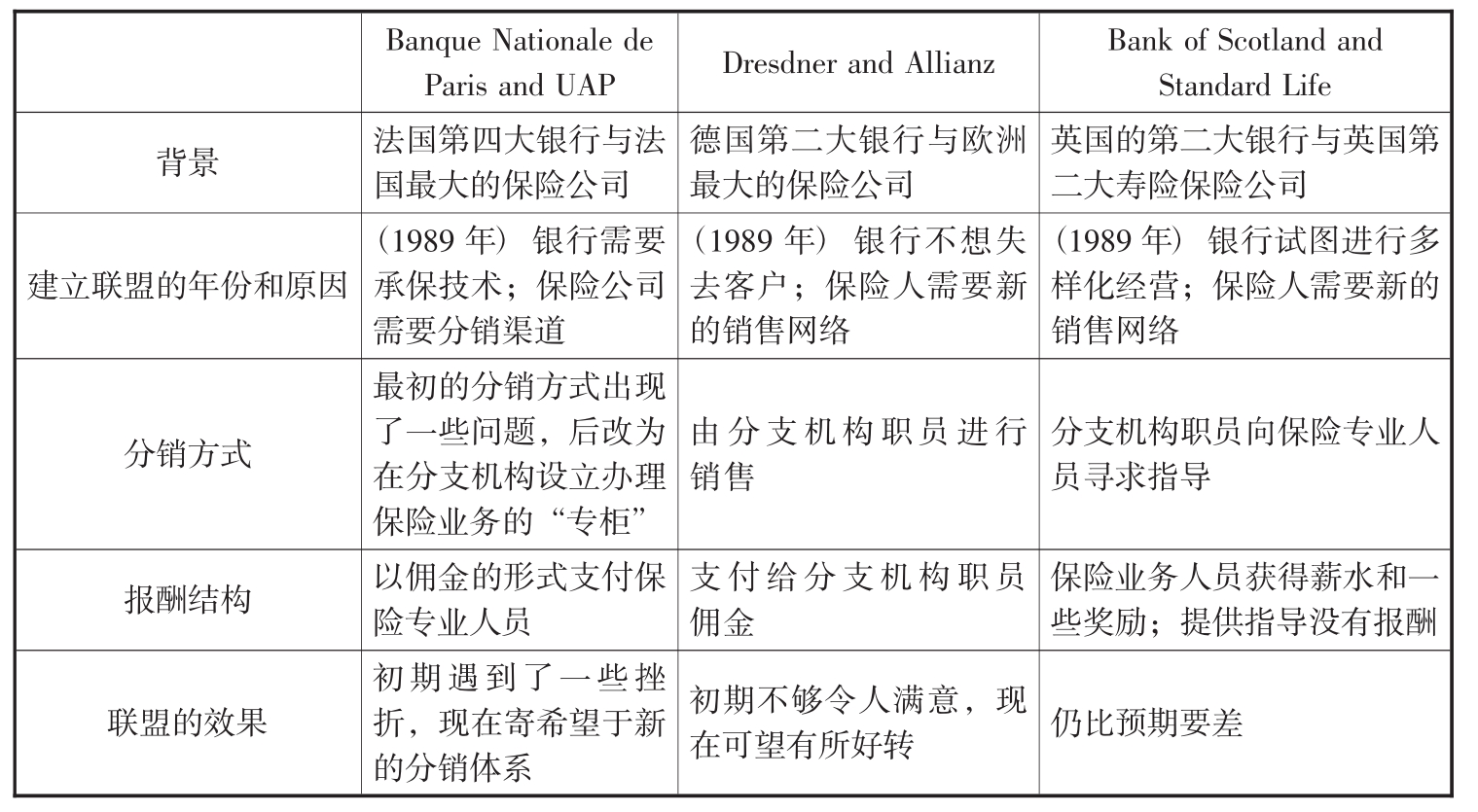

表6-1 部分银行保险的分销联盟

资料来源:©Tobias Hocschka. From Bancassurance in Europe by Tobias Hocschka. Reprinted with permission of St.Martin’s Press Inc.转引自(美)小哈罗德·斯凯博等著,荆涛等译:《国际风险与保险:环境—管理分析》,第115页,机械工业出版社,1999年版。

二、契约设计

在分销协议模式下,银行和保险公司双方的权利和义务由协议内容决定。良好的契约设计,能够使得双方保持长期的合作关系,而这在很大程度上取决于银行对保险公司的期望与后者实际能够提供的服务之间的差距。

C.F.Effron(2005)就此进行了问卷调查,认为如果能够建立长期伙伴关系,则这些服务可能涉及营销、利润和风险分享以及管理需要3个方面,具体包括:①提供销售人员;②提供操作支持;③总公司支持(承保及客户服务);④承保特许;⑤确保每年营销的花费开支;⑥产品目标及承诺;⑦提供持续教育培训;⑧每季度策略及业务规划会议;⑨销售奖金;⑩提供营销竞赛支持和管理; 为模拟工具分析银行内的销售机会提供资金;

为模拟工具分析银行内的销售机会提供资金; 销售的现金支付前台;

销售的现金支付前台; 提供现场培训。调查结构表明,银行最希望获得第①和②项服务,而保险公司却对⑧和⑥最感兴趣。

提供现场培训。调查结构表明,银行最希望获得第①和②项服务,而保险公司却对⑧和⑥最感兴趣。

三、主要优劣势

在实践运用中,该模式以保险公司通过银行分销保险产品居多。其特点在于,银行拥有丰富的网点资源分销保险产品,保险公司能够凭借自身专业技术设计出适合银行分销的保险产品,双方各自具有相对自身优势。在这种情况下,一旦银行和保险公司双方之间达成一致,在签订代理销售协议后,保险公司就可以立即利用银行的广大网点进行保险产品的分销。另一方面,银行向保费公司收取相应的手续费,并仅对保险产品销售过程中的误导、超越代理权限的部分承担责任。银行和保险公司双方的关系仅限于保险公司提供产品,银行销售产品,双方在客户资源共享、产品开发等方面的合作几乎没有,因而双方的投入相对较少,毋需建立保户信息库。

但是,正是由于银行和保险公司双方的松散合作,可能导致一系列的问题,成为该模式的主要劣势所在。

1.手续费定价问题。从经济学的假设看,由于银行和保险公司都是理性经济人,都要追求自身利润的最大化,保险公司想要支付较低的手续费,而相对过低的手续费难以刺激银行销售保险产品的积极性。该模式能够顺利运作的核心在于,如何采取有效的激励机制即协议决定一个均衡手续费,实现双方的最优,实现长效激励。

2.合作松散问题。如果银行与保险公司的分销协议仅仅短期续签,或是经常将网点分割给不同的保险公司,频繁更换合作伙伴,则会影响双方合作关系的稳定性,双方合作的优势将无法显现出来。不仅如此,在这种情况下银行往往会以自身庞大的销售渠道为筹码,在手续费的博弈中处于明显优势地位,保险公司利用银行网点降低分销成本的效应难以实现。可见,分销协议模式的成功,必须依赖于双方稳定的合作关系。那么,究竟多少个合作伙伴才是理想的?C.F.Effron(2005)的调查研究表明,美国的银行和保险公司在开展合作时,69%的银行认为理想的伙伴数量是6~20家保险公司;27%的保险公司认为11~20家银行合作伙伴合适,而54%的保险公司却赞同应该拥有超过50个合作伙伴。

3.经营管理问题。在合作后,如何通过设置相关机构或部门分工,保持银行和保险公司双方的及时沟通,实现对银行保险业务的共同经营管理也非常重要,否则双方合作就可能难以长期维持。Towers Perrin对61家金融企业执行官的调查也显示,实现银行保险产品的有效分销,需要解决销售方面、产品方面、客户方面以及薪酬方面等诸多障碍,方能获得成功。

四、案例介绍

根据Dorlisa K. Flur,Darren Huston& Lisa Y. Lowie(1997)的研究,按照银行和保险公司在双方的合作中扮演角色的不同,银行保险的分销协议又包括如下三种最具前景的模式。

(一)模式之一:以保险公司为主导的合作

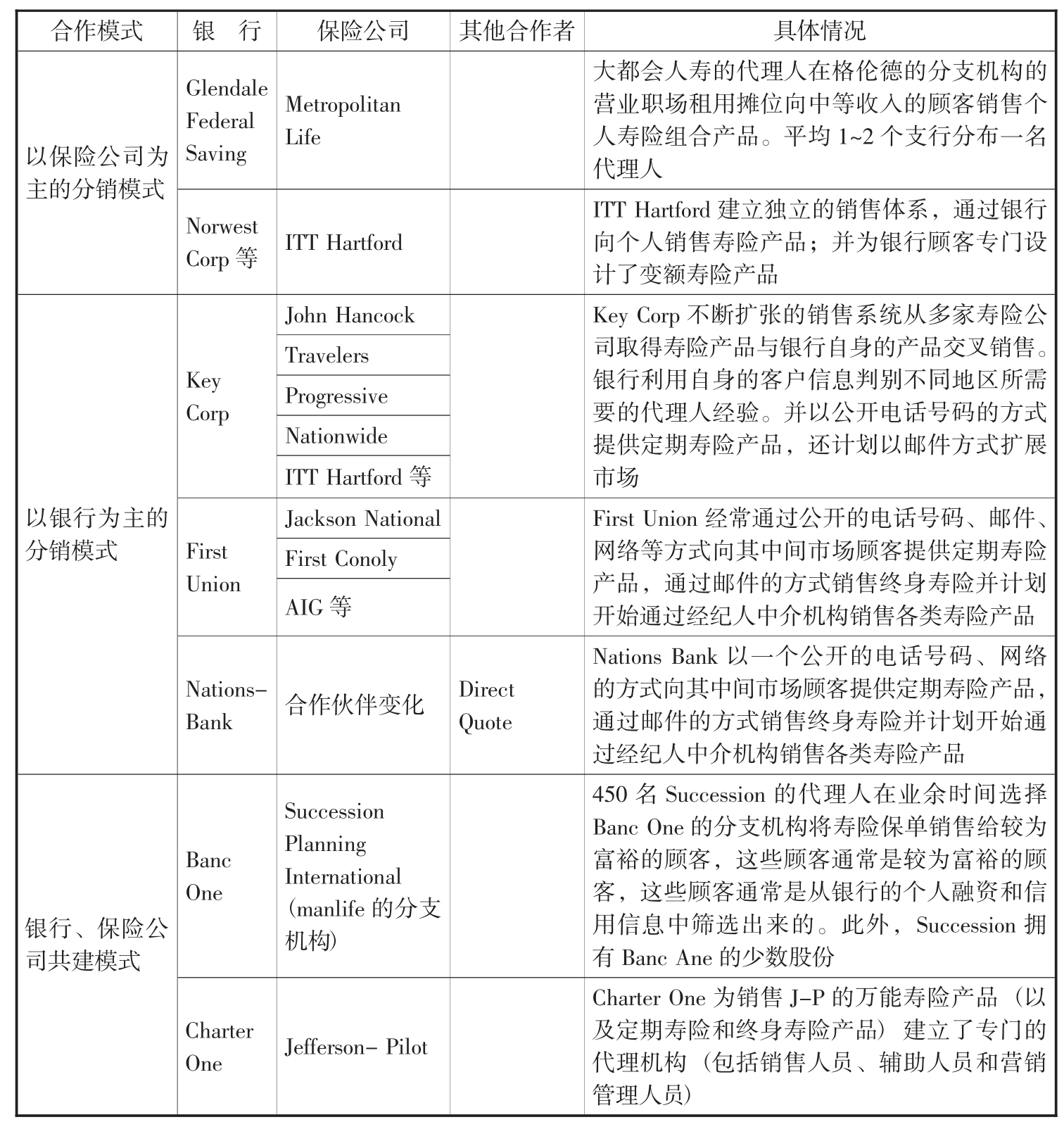

这种模式的特点是,多家银行对保险商品进行宣传;银行提供潜在客户,通过保险公司的销售力量对特定的潜在客户群销售保险产品。美国的Metropolitan Life和Glendale Federal Savings,ITT Hartford和Norwest Corporation(及其他)之间的合作是这种模式的代表。

在这种模式下,通常是由一家规模较大的保险公司与多家中小银行共同开发市场,占主导地位的保险公司拥有强大的销售网络,包括专业代理人、独立代理人、兼业代理人等各种代理中介。与之合作的银行最少需要有一定数量的分支机构,在当地拥有较高的声誉,但是没有足够的影响力在银行保险的销售业务中占主导地位,只能够帮助保险公司进行投保宣传和潜在客户开发。保险公司将根据银行在销售过程中的效率支付相应的佣金。同时,为了更好地激励银行销售保险保单,保险公司代理人也经常将保险产品与银行的某些产品结合起来组合销售。保险公司可以从承保、资产管理、销售产品中赚取利润。

(二)模式之二:以商业银行为主导的合作

这种模式的特点是,银行利用自身的销售网络和人员进行保险产品的销售,多家保险公司负责保险商品的提供。美国的Nations Bank以及First Union直销定期保险是这种模式的代表,为它们提供保险产品的多家保险公司包括CAN、Jackson National、First Colony、John Hancock,以及其他一些知名度相对较小的公司。

在这种模式下,合作的领导者是银行,保险公司仅为银行提供有关保险产品以及相应的保险技术支持,如核保、保险投资管理等,并因此获取一定的利润。主导银行通常是拥有众多的分支机构、ATMS系统、信用消费体系、邮件、电话销售网络等多样化销售渠道的大型银行。它们可以根据自身的客户群要求保险公司提供最有利于销售渠道的保险产品。在这一模式下,银行能够取得较大的利益,表现为:一方面可以从销售保单中获取大量的利润,另一方面则可利用这一业务进一步强化和发展自身的销售渠道和销售网络,更兼有保险公司支付的佣金收入。

(三)模式之三:商业银行、保险公司共建

这种模式的特点是,银行和保险公司共同创建低成本的代理中介,双方共同分配代理和承保利润。这种模式的案例包括美国的Banc One和Manulife、Charter One和Jefferson-Pilot之间的合作。

这种模式的合作双方通常都是各自皆有广大的客户资源及丰富管理经验的声誉卓著的大型银行和大型保险公司,它们之间的强强合作即构成了一种新型的更为有效的保险分销模式。银行利用其良好的品牌和影响向公众提供强大的投保宣传,最大程度地开发潜在客户;保险公司则提供先进的险种、承保技术和服务。在这一情形下,销售的产品是为银行保险业务量身定做的险种,拥有专门的分销渠道,从而形成了最为高效的交叉销售组合。尽管这一合作方式的最终结局将是银行接管所有的分销渠道,但是保险公司也可以从双方共同开发的险种的销售中获取利润。在这种模式下,银行与保险公司平等地分配经营所得。二者的合作关系与其说是一方利用另一方的优势,而使对方不得不付出一定的机会成本,不如说是双方集中了诸如高效的销售网络、销售技巧、产品开发经验等各类资源,互为补充,建立了一种新型的更有利于双方的合作渠道。

需要指出的是,除了保险公司通过银行单向销售保险产品外,分销协议模式还表现为银行和保险公司相互交叉销售对方的产品。西班牙的Caja Mardrid银行和Mapfre保险公司的合作,就是这种模式在欧洲最为成功的代表之一。在产品多样化的战略指导下,Caja Mardrid和Mapfre分别通过专属保险代理人和分支网络分销对方的产品。通过按照产品线组织经营,Caja的1934个分支在销售Mapfre保险单方面获得了巨大的成功。截至2004年6月,Caja Mardrid通过其银行分支销售的Mapfre保险产品上升了将近50%。同时,Mapfre在销售Caja Mardrid的银行产品方面,也取得了不俗的业绩。2003年9月到2004年9月一年的时间里,Mapfre销售的Caja抵押贷款、汽车贷款和租赁产品增长了约100%。通过与Caja合作,Mapfre还开始涉足消费者金融市场。

表6-2 美国银行保险合作销售早期情况

资料来源:Dorlisa K. Flur,Darren Huston,and Lisa Y. Lowie,Bancassurance-Could banks be a new channel to sell insurance?Three partnership models,The McKinsey Quarterly,1997(3).

上一篇:屋面结构层如何计算工程量

下一篇:略谈中国人口的现状与发展