六、国家地方税务登记

(一)税务登记的原则

税务登记又称为纳税登记,是税务机关对纳税人的开业、变动、歇业及生产经营范围实行法定登记的制度。我国实行分税制管理制度,具体内容包括:将税种统一划分成中央税、地方税、中央和地方共享税;建立中央和地方两套税收管理体制,并分设了国税和地税两套税收机构进行纳税。

税务登记的基本原则如下。

1.统一代码原则

国家税务局、地方税务局实行“统一代码,信息共享,分别登记,分别管理”的原则。所谓统一代码,是指无论是国税登记,还是地税登记都在全国范围内赋予每个纳税人唯一纳税识别号即税务登记号;所谓信息共享是指国、地税通过计算机网络实现纳税登记信息共享;所谓分别登记和分别管理是指既缴纳国税机关管理的税种又同时缴纳地税机关管理的税收的纳税人,应分别向主管的国税、地税机关办理税务登记,接受税务登记管理。

2.属地管理原则

纳税人应向所在地主管税务机关申报办理税务登记,即纳税人生产经营地或业务发生地的县(市)区级以上税务机关为税务登记机关。按照《税收征管法实施细则》第十二条规定,从事生产、经营的纳税人应当向生产、经营地,或者纳税义务发生地的主管税务机关申报办理税务登记。

3.及时登记原则

按照《税收征管法》第十五条规定,自领取营业执照之日起30日内,持有关证件,向税务机关申报办理税务登记。税务机关应当自收到申报之日起30日内审核并发给税务登记证件。

4.特定主管原则

税务机关是税务登记的主管机关,依法独立行使税务登记管理权。

(二)税务登记的办理

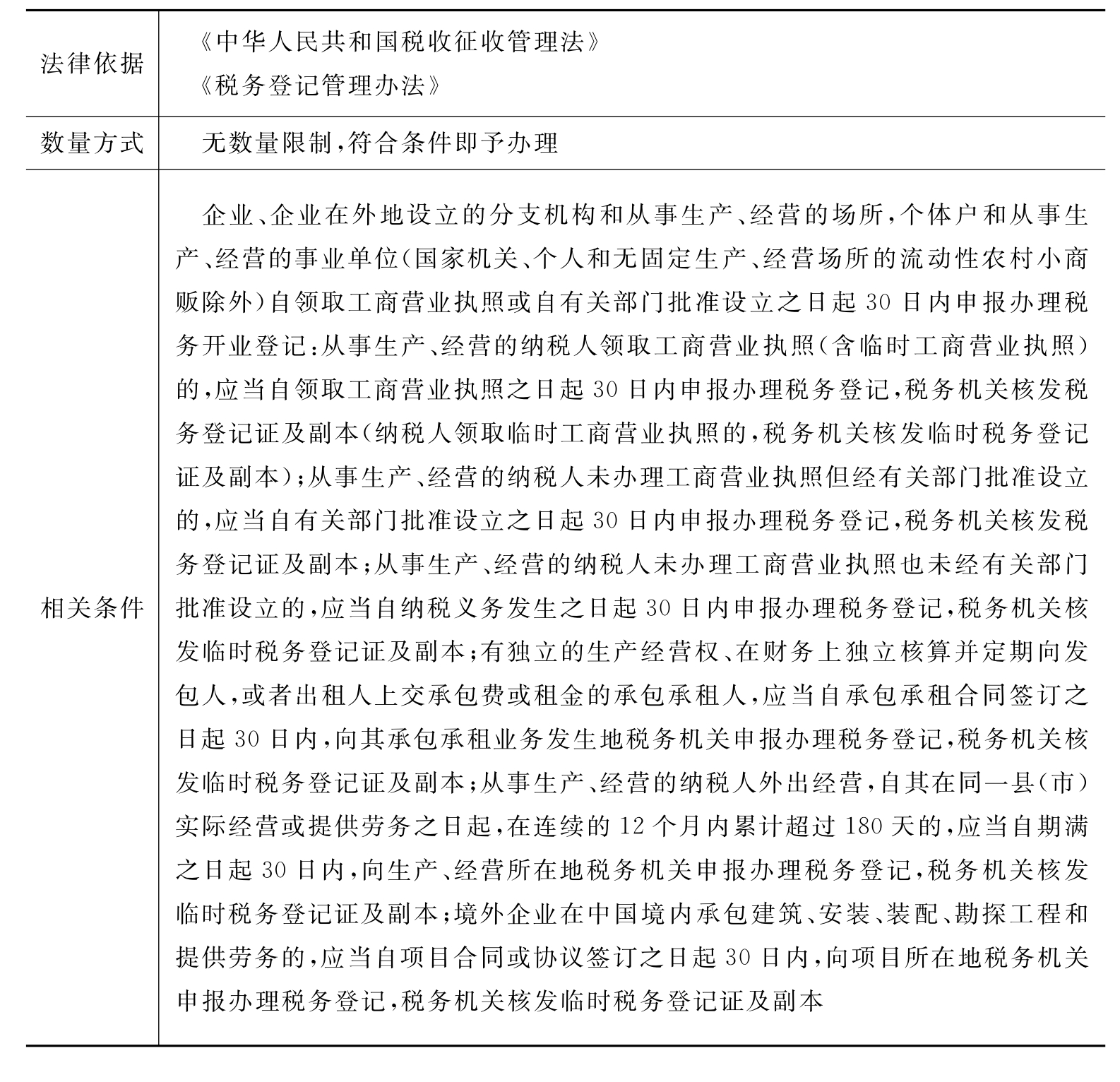

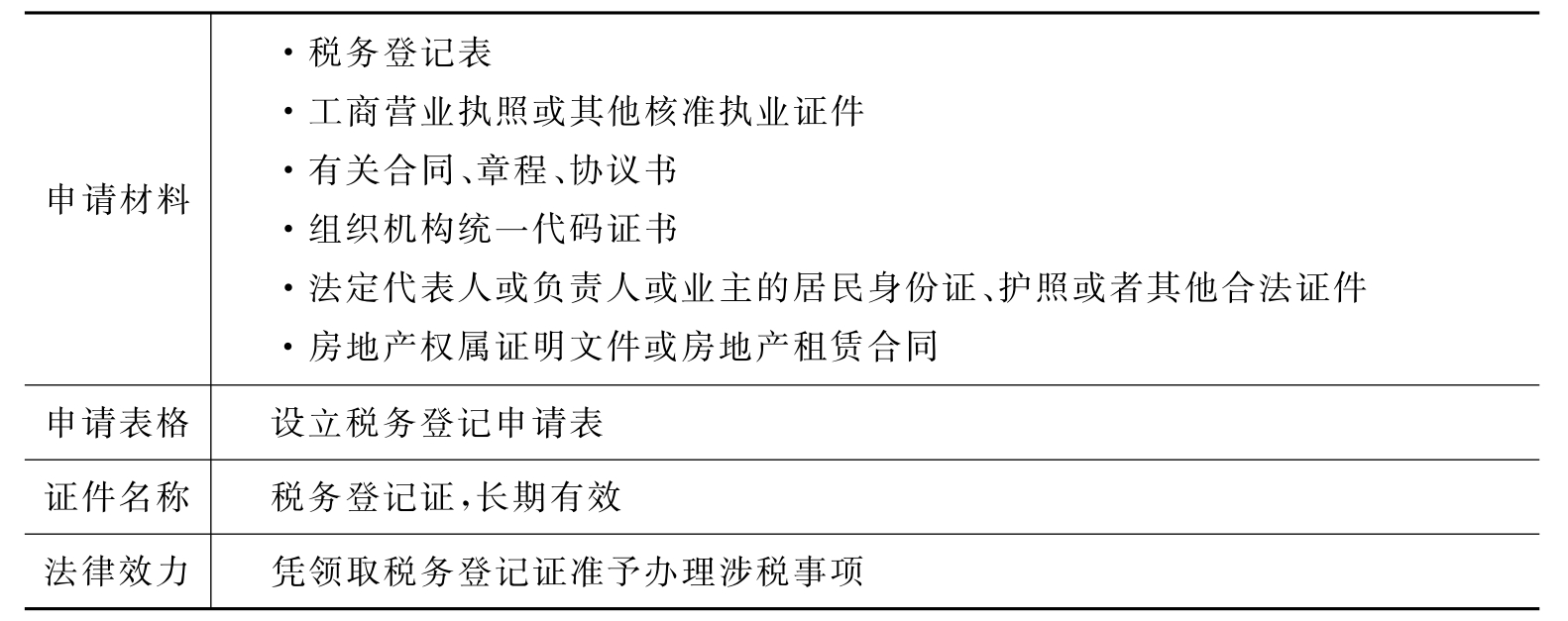

税务登记具体流程及相关事项见表1-12税务登记。

表1-12 税务登记

续表

.jpg)